原标题:格力电器渠道突围战背后的“尔虞我诈” 来源:花街财说

作者|如花

流程编辑 | 花街君(hjcj2021)

对于格力的经营问题,花街君在第一篇《美的跌惨!格力更惨,市场在担忧什么》一文中提到,表面上看好像是渠道反噬与多元化困境。

然而,在花街君全面深度复盘后发现,格力本质的问题在于不合理的公司治理结构带来公司的经营困局!换个直白的说法,不合理的公司治理结构带来的摩擦成本。

花街君一直提倡,好问题比好答案好。阅读本文前,花街君先抛出一个思考题:

互联网来势凶猛线下渠道发生迁移,已然是行业趋势,美的渠道变革早在2017年就开始动手术。董明珠也算是对商业趋势洞察很有远见企业家之一,然而,格力渠道变革为何是在2019年才迟迟启动?

摩擦的根源

格力电器的摩擦或主要在大股东与管理层之间的摩擦!

主要体现以下两方面:

一方面,在三年一换届治理结构下,以董明珠为核心的管理层存在不稳定性因素。

格力的股权一直相对分散。以混改前2018年前十大股东数据为例,第一大股东格力集团持有18.22%的格力电器股份,前十大股东股份不超过50%,这说明股东控制力弱。

然而,以董明珠为核心的管理层却具有强势话语权。

以第十一届董事会当选的九名董事为例,大股东格力集团推荐了董明珠、黄辉、望靖东、张伟四名非独立董事人选;第二大股东京海投资推荐了张军督、郭书战两人;独立董事为刘姝威、邢子文、王晓华。其中黄辉与董明珠是老战友,代表核心渠道商的京海投资又和董明珠具有“革命友谊”,刘姝威和董明珠网传为闺蜜关系。显然,董明珠拥有了大多数的话语权。

在这种看似稳固的管理层结构,第一大股东却又想削弱董明珠的话语权。

据悉,2012年5月朱江洪卸任格力集团及格力电器董事长职务时,珠海市属意由董明珠接任格力集团董事长,但又委派原国资委副主任周少强担任格力集团党委书记、总裁,并提名其担任格力电器董事。分析人士认为,如周少强接任格力电器董事长,将架空董明珠。

2016年10月,珠海市国资委以上市公司和所属集团的董事长不能兼任为由,免去了董明珠的格力集团董事长、总裁、法人代表职务。

一位格力高管曾在接受《中国企业家》记者采访的时候表示,“上一届政府领导觉得格力不好管,一直想掌控格力,他们认为格力这家企业谁做都能做好。”

另一方面,管理层激励较为欠缺。

以2016年数据为例,董明珠从公司获得的税前报酬总额为620万元,整个高管团队收入总额为2060万元;而美的集团董事长、总裁方洪波税前报酬为766万元,高管团队的薪酬总额为3719万元。

从管理层薪资待遇对比看,董明珠较方洪波存在将近146万元的差距,美的电器高管薪资将近为格力电器的两倍。

此外,美的做了多层次、常态化的激励计划,包括核心管理层,中高层管理人员和业务骨干,而格力混改前还未形成完善的激励体系。格力员工被竞对挖或是激励不足的另一个侧面反馈。

革命的情谊

当时,格力先后两次通过定增、股转等方式进行经销商激励。其中 2007年京海担保反向持股格力近10%股权,实现渠道与上市公司利益一致。据悉,在董明珠2012上任后,明确账面“销售返利”制度,增加了返利强度。

董明珠通过股权、返利等方式深度绑定了渠道商。董明珠最终通过“渠道压货、销售返利”实现了渠道商与厂商的共赢局面。董明珠也因此与核心渠道商建立起了深厚的革命友谊。

革命的情谊都深刻地体现在商业里,其主要以下几方面:

其一,渠道商帮董明珠赢得董事会的话语权票数。

根据格力电器《公司章程》,单独或者合并持有公司3%以上股份的股东,有权提名董事、股东代表监事候选人。占股8.98%的第二大股东代表核心渠道商的京海投资持有8.91%的股份,可以推荐两名董事席位,也是管理层的拥护者。

其二,渠道压货下董明珠的目标精准达成。

2012 年董明珠首次当选董事长后,2013 年提出了 2013-2015 这三年任期中,每年收入增长 200 亿的目标。事实上,在渠道压货下,格力电器每年增长200亿目标轻松完成,具体如下图:

当然,除了以上两大好处还有经营益处,如实现产销平衡,即通过淡季返利鼓励经销商打款进货,缓解产能闲置旺季负荷生产等问题;平滑企业现金流,即压货模式也可以吸收渠道资金,减少企业自身资金占用,利用渠道资金经营,压货模式实现了经营加杠杆。

后遗症

在激励不足,三年一届的换届不稳(董事长随时可能被换)的情况下,出于利益动机,管理层的动作则往往容易变形。这主要表现在两方面:

一是,投资的盲目性,银隆事件。

2016年8月,格力电器公告拟以130亿元格收购珠海银隆100%股权,同时以15.57元的价格定向增发募集97亿元配套资金。公司还打算同时成立约23.8亿元规模的员工持股计划参与融资,其中董明珠意向出资约9.4亿元。

如增发能顺利完成,董明珠仅通过员工持股计划就将占近1%的股权,与其他高管及员工合并持股将达到3%,有望单独提名一名董事,可以使得管理层控制权得到强化。

然而,由于国家新能源补贴政策的变化,导致银隆回款不足,现金流面临断裂的风险,银隆出现了存在供应商欠款、骗补嫌疑、关联交易等负面消息不断。事后来看,对银隆投资或是一笔失败的投资。

值得一提的是,中小投资者对低价定增带来的股权稀释以及珠海银隆的前景提出了激烈质疑 ,2016年10月收购银隆的方案被股东大会否决。董明珠决定以个人资金投入,并通过举债先后获取了银隆17.46%的股份。这似乎为其未来换届不确性做plan B计划。

二是,渠道压货扰动业绩稳定性,利润或存压制嫌疑!

三年一届,前两年业绩完成的不错,但也难敌地产调控周期等因素影响。渠道压货使得渠道库存压力不断积累,叠加宏观周期下调,格力去库存压力陡增。

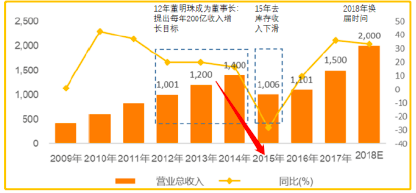

在目标期结束后,2015 年格力与行业一起迎来了较为痛苦的去库存周期,当年格力电器的收入下滑28.17%。

我们可以看出,渠道压货给公司业绩带来了巨大的波动性。

在对比净利率与营收增速关系发现,净利率似乎不受营收扰动,这似乎折射了公司销售返利的利润调节空间。

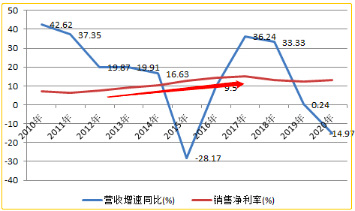

2015年空调市场遇冷,格力空调开始降价促销。但格力电器的净利润率逆势提升了。而格力电器当年的营收大降,主营业务的毛利润率也小幅下降,但净利润率却提升了。花街君发现,格力电器当年销售费率大降了5.2%!

在数据反常背后折射出两个问题,第一,格力电器前期是否压制了利润?第二,格力是否利用销售返利进行利润平滑?

先说第一个问题,管理层缺乏激励机制,似乎也缺乏利润释放动机。

格力电器在销售模式没有出现太大的变化情况下,格力电器销售费率在2014年之前年年攀升,从2011年的9.6%上升到2014年的20.6%,三年上涨了11个百分点。

再看第二个问题,花街君认为管理层隐藏利润有利于平滑业绩。比如,在利润颇丰的年度,提高销售返利比率,在利润匮乏的年度,降低销售返利比率,就能达到调节净利润的目的。

对于销售返利计提,存在两种账务处理方式,第一种冲减营收,第二种计提销售费用,而格力电器采取第二种,利于公司账面营收规模好看。对于返利计提金额对应当期销售,影响利润表的销售费用;对于返利支付金额对应前期销售,影响资产负债表的其他流动负债。

那普通投资者如何判断格力隐藏利润呢?

花街君总结:隐藏的利润看递延所得税资产,其他流动负债可能是未来收入。

会计利润与税务利润差异性产生递延所得税,而税务上相对认可实际发生的销售费用,未发生的但是账面已经计提的,则会在公司递延所得税资产上反馈。2020年显示,格力电器预提费用产生的递延所得税资产高达106.13亿元。

对于销售返利,格力有的可能现金支付,有的则直接将销售返利的款项抵减经销商下次进货的货款。

截止2020年期末,格力电器因销售返利产生的其他流动负债(未支付的销售费用)为558亿元。

花街君假设,经销商将全部的销售返利款用来抵减了进货的货款,按照2020年32%的毛利率粗略估算,产生178.56亿元的毛利润。如果按照10%销售返利扣点,最终净利润可能超过120亿元。而格力电器2015年净利润才126.24亿元,这相当于报表里藏着一个15年的格力电器!

当然以上只是假设,不能当做结论,具体还是看经营实质。

起了变化

回到,开篇我们的思考题,为何2019年才大动渠道手术?从以上综合分析,我们知道,渠道上无论是在董事会支持,还是在业绩上预期管理,对于管理层都至关重要。如果那时改革,则会伤害革命情谊,对管理层显然不利。

而2019年为何又开始动手术呢?这不得不说公司的治理结构正发生新变化。

第一个变化,获得大股东支持。

资料显示,格力第一大股东背后是全资控股的珠海国资委,一度,格力电器和珠海国资委的关系很是微妙,“父子矛盾”由来已久,但这种关系在2018年2月新任珠海市市委书记郭永航上台之后发生了变化,郭永航在就任一个月后就来到了格力电器考察,并要求各级党委政府要全力以赴支持格力发展,做到“有叫必到、有求必应、有需必供”;而在5月16日格力“梦想盛宴”的当晚,他更是带着珠海市四套领导班子(党委、政府、人大、政协)前来捧场;并在发言中表示:希望年轻的董明珠带领年轻的格力,继续创造辉煌。

第二个变化,连任资格。

2019年元旦晚上,格力电器终于公布了姗姗来迟的第十一届董事会候选人名单。根据格力发布的公告,格力电器的最大股东珠海格力集团有限公司推荐董明珠、黄辉、望靖东、张伟为第十一届董事会非独立董事候选人。这份名单一出,很多人都认为董明珠连任或是个大概率事件。

第三个变化,也是关键变化,混改后公司治理结构迎来新气象。

格力电器在2019年末引入高瓴资本进行混改、进而转变为无实际控制人状态。

在2019年12月格力电器的混改架构中,珠海明骏以46.17元/股的价格向格力集团支付416.6亿元获取其转让的格力电器15%股份,也因此获得了格力集团拥有的三席董事推荐权。按照协议,格臻投资、Pearl Brilliance和高瓴资本各推荐一名,但三名董事中至少要有2名得到格力管理层的认可,说明董明珠在混改架构中的主导性很强。

对于此次格力电器大股东股权转让,被外界解读为类管理层杠杆收购。

革旧渠道的命

每一次变革都是触动旧势力的利益,格力要变革渠道,对渠道商产生一定伤害是无疑的。然而,正是以上三大关键变化,格力管理层或不再那么需要渠道旧势力支持,渠道手术也正是2019年大力实施启动。2019年以来,以“董明珠的店”和格力电子商务公司的成立为标志,标志着格力对线上重视不断加大。

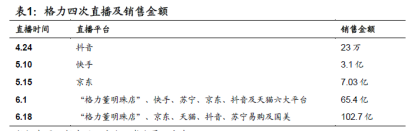

抓住疫情改革窗口,格力以直播带货为切入口,撕开旧渠道的口子。2020年直播带货业绩如下:

在格力传统的销售模式中,销售公司负责当地销售的政策调节,通过向经销商压货并收回打款实现平滑现金流的的蓄水池功能,同时进行当地经销商关系的维护以及相关服务。

而董明珠的店以及去年双十一线上线下联动,格力已经在初步试水转变销售公司职能。

董明珠的店直接向经销商派发订单,并结算收入,一定程度上减弱了销售公司在销售环节中政策调节与蓄水池功能,这也与后续将销售公司转变为服务与运营商的大方向相同。

2019年双十一线上线下联动上活动中,总部在某几种促销机型上实施双线同价,直接通过电商树立全网络价格标杆,而非由销售公司通过政策调节当地价格、或经销商自行决定价格,将原来格力销售体系中不同区域产品型号不同、相同产品定价不同的“潜规则”打破。

在改革中,也产生了渠道阵痛。从去年年底山东格力销售公司总经理段秀峰的离职,到今年6月的京海担保减持,或预示着渠道改革正在暗潮涌动。

格力正在进行第五次渠道突围,在其前四场渠道突围战中,之所以能够取得阶段性胜利,本质上是平衡好了渠道商、上市公司、消费者三者的利益达到相对均衡。

此外,家电是房地产的下游,跟房地产行业绑定很深,而地产行业在 “房住不炒”的长效顶层机制下,景气度已然处于下行期,在这种大背景下,此次董明珠带领格力电器是否能够突围成功呢?让我们拭目以待吧。

作者:佚名