原标题:从PPI价格走势,探寻行业景气演变及投资机会——数量化策略跟踪评价月报 来源:华宝财富魔方

分析师:张青(执业证书编号:S0890516100001)

分析师:贾依廷(执业证书编号:S0890520010004)

1. 从PPI价格走势,探寻行业景气演变及投资机会

1.1. PPI构成

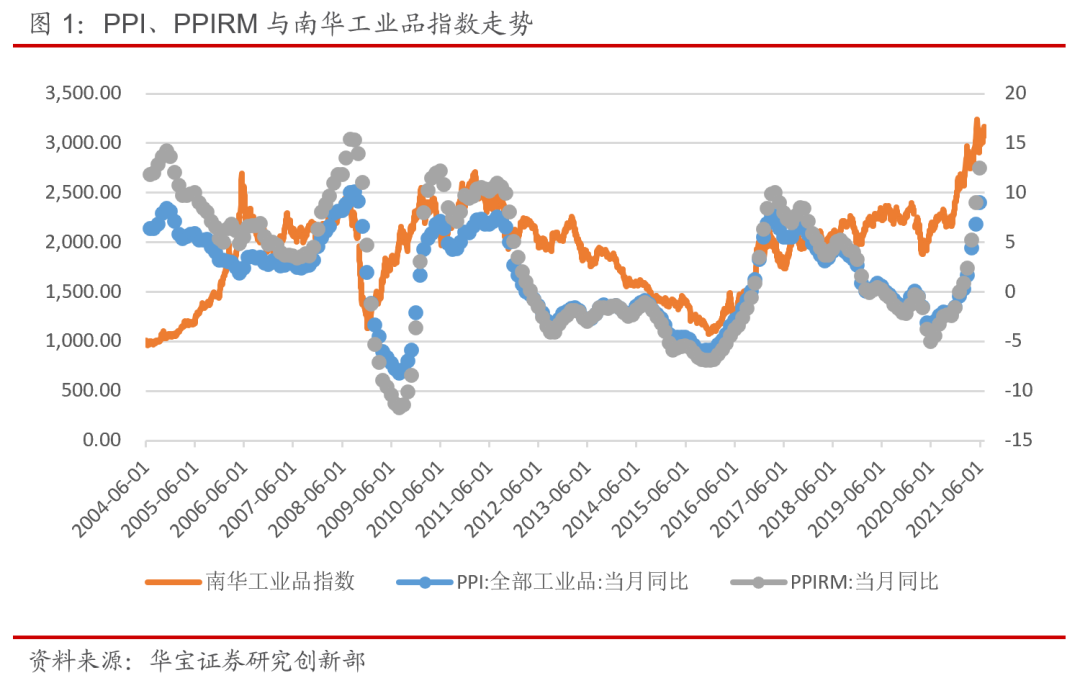

工业生产者价格指数包括两类,PPI和PPIRM,PPIRM指工业企业采购原材料的价格变动;而PPI是指工业企业产品出厂价格变动,主要目的是衡量企业购买一篮子物品和劳务的总费用。

总的来看,PPI依据用途可以分为生产资料和生活资料两部分,其中生产资料部分包括采掘、原材料工业和加工工业,基本占PPI权重的75%左右;生活资料部分与CPI相似,占比较小,因此PPI反应的主要是生产资料部分的价格变动。

从工业行业来看,PPI涵盖了采矿业、制造业、电力燃气及水的生产和供应业共3个门类41个行业,其中31个行业属于制造业。从权重和价格变化程度综合来看,对PPI影响比较大的行业主要是钢铁、煤炭开采、石油煤炭加工等上游行业,因此PPI和PPIRM的走势非常接近,趋势基本相同,仅在幅度上PPI的变化幅度略微弱于PPIRM。

从PPI、PPIRM与南华工业品走势图来看,PPI与PPIRM当月同比走势一致,南华工业品指数原始值同样代表了工业企业的生产成本,趋势上与PPI略有差别。在下文的分析中,我们将PPI和南华工业品指数同样作为制造业企业的成本端来看。

PPI中包括了制造业的31个行业,在全市场近4000只股票中,有2800多只股票均归属于制造业板块。覆盖产业链的上中下游,上游如化学原料与化学制品制造业、石油煤炭及其它燃料加工业、化学纤维制造业等;中游如电气机械及器材制造业、通用设备制造业、专用设备制造业等;而下游主要包括必选消费制造业、可选消费制造业、医药制造业等与消费者更贴近的行业。我们的目的是研究当成本端出现大幅变化的时候,是否会通过影响毛利率进而影响制造业在二级市场的走势,由于处在产业链不同位置的制造业对成本端的敏感度不同,二级市场受到的影响也更复杂,因此我们对上游制造业、中游制造业与下游制造业分别进行举例分析。

对于制造业这一大类来说,通过产业链的上、中、下游划分是常用的一种划分方法,目前比较受到关注的高端装备制造,主要指制造业中生产制造高技术、高附加值的先进工业设施设备的行业。方向上涵盖了航空装备、卫星及应用、轨道交通装备、海洋工程装备、智能制造装备。这里我们虽然并不重点讨论高端装备制造业对于成本的敏感度,但分散在不同领域的高端装备制造业可能会与传统制造业对成本的敏感度有一定区别,从而对行业表现有一定影响。

1.2. 上游制造业

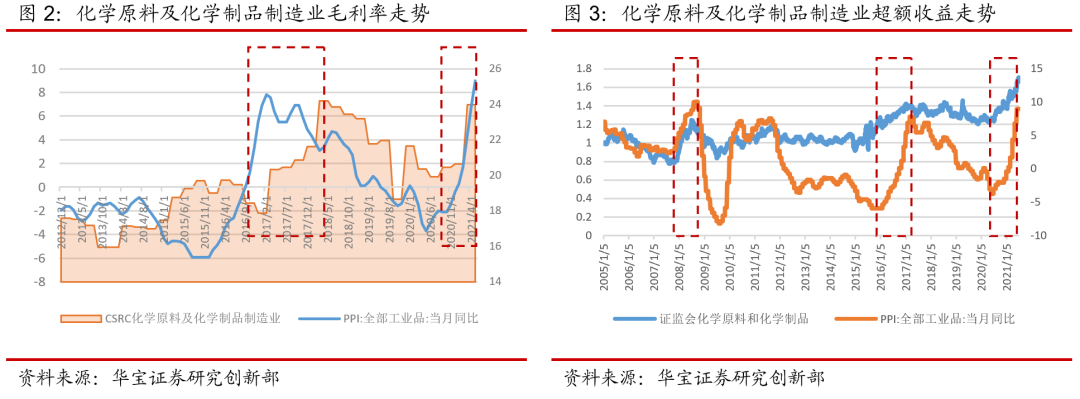

上游制造业更贴近原材料端,不同行业对于原材料价格的变化都比较敏感,而且对价格的传导比较顺畅。这里我们以“化学原料和化学制品制造业”为例,分两部分来看,首先观察成本端(PPI)与行业毛利率的关系,然后观察二级市场指数超额收益与成本和毛利率的关系。这里的毛利率采用证监会制造业下细分行业的毛利率;行业指数超额收益则根据wind证监会行业指数与中证全指每日收益差额累乘计算。

从PPI和毛利率的走势来看,毛利率会滞后于PPI一段时间,但总体趋势是一致的,说明该行业并不会将成本自己消化,而是更多的转嫁出去。从二级市场超额收益走势来看,该行业与PPI走势一致,对于成本反应更快,在PPI经历的几次大幅上涨中,该行业在二级市场均有正的超额收益。

1.3. 中游制造业

由于中游行业覆盖的内容差异比较大,比如某些行业会偏向高端装备制造,而另一些行业则主要是传统制造。因此对于中游行业,我们选择了通用制造、电气机械及器材制造业、专用设备来进行观察。

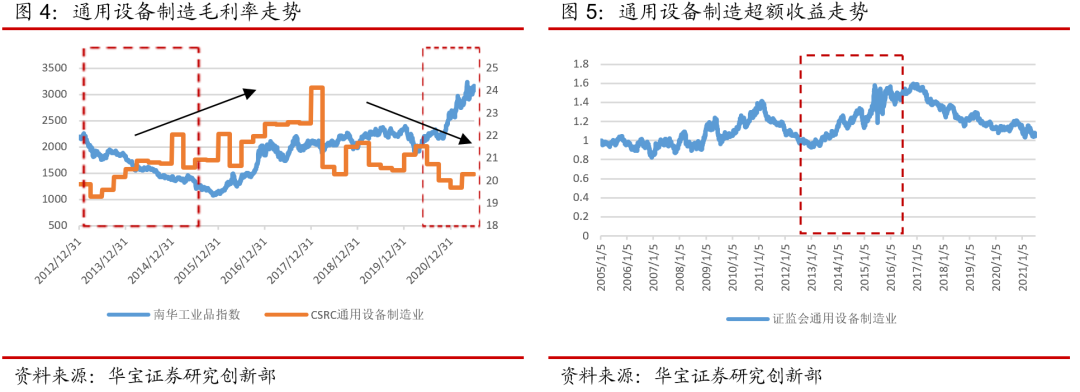

虽然PPI与南华工业品指数的整体趋势大致相同,但是在某些年份趋势上仍然有一定差异,对比行业毛利率与PPI和南华商品指数的关系,我们发现对于通用设备制造业,该行业的毛利率与南华工业品指数走势更为相关。从图中我们发现,在2013年到2014年期间,工业品指数下行,通用设备制造业毛利率有上行趋势,且在今年2020年初工业品价格上涨的同时,该行业毛利率同样出现了下行趋势,其中出现异常的主要在2016年到2017年,这期间,由于供给侧改革产能优化,制造业上游与中游都出现了行业集中度提升的情况,因此毛利率有所提升。再来看二级市场,从2013年至今,比较明显的可以分为2017年前上升趋势与2017年后的下降趋势,二级市场的走势与毛利率的走势相关性也比较大。因此对于制造业中游的传统制造行业,确实存在工业品价格抬升对利润的挤压情况,且二级市场也会对毛利率有所反应。

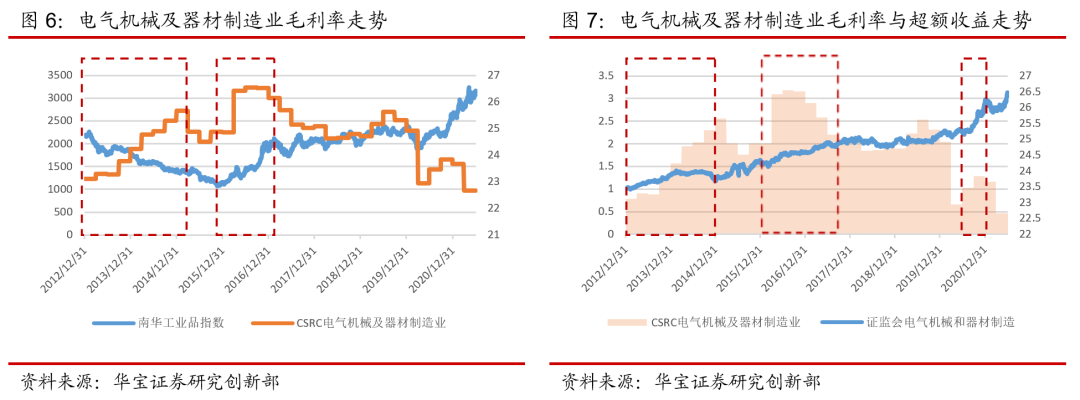

再来看电气机械及器材制造业,证监会电气机械及器材制造业包括股票近270只,其中既包括传统电气机械相关行业,同时也包括家用电器以及新能源这一类具有爆发类增长点的行业。跟踪发现,南华工业品指数作为该行业的成本,与毛利率走势更相关,基本呈反向变动,同样在供给侧改革期间,行业集中度提升毛利率也有提升。从二级市场的反应来看,毛利率与二级市场走势也具有一定相关性。

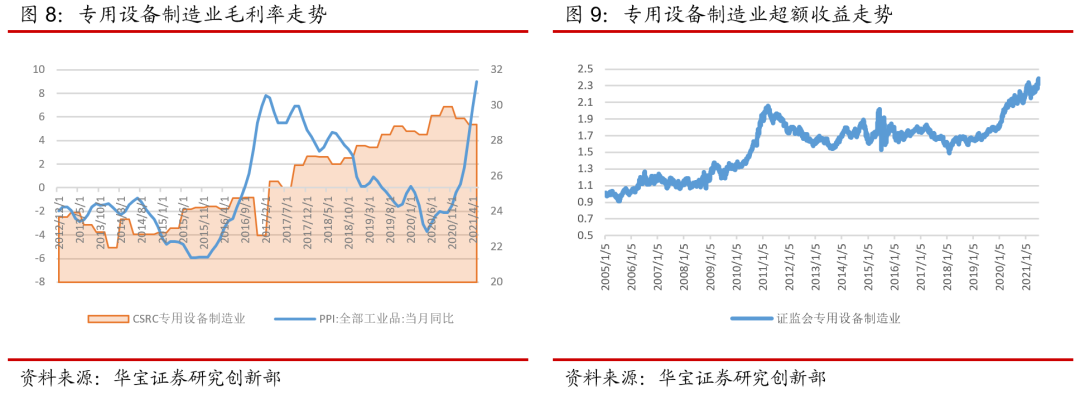

最后,中游制造业再来看一下专用设备制造。证监会专用设备制造除了包括工业专用设制造备外,还包括一些医疗设备制造、信息技术设备制造。从行业的毛利率来看,整体呈现上升走势,与材料成本基本无关,再来看二级市场,从2013年至2020年前,该行业相对于中证全指几乎没有超额收益,而在2020年后,超额收益明显,因此二级市场走势与行业毛利率关系不大,主要是受到其他因素影响。

综上所述,中游制造业内分化比较大。从证监会的通用设备、电气机械及器材制造、专用设备成分大体来看,对于一般的设备制造业,缺乏爆发增长点的,二级市场对于毛利率比较关注,走势具有一定相关性,同时毛利率和南华工业品指数相关性也比较大;而对于专用设备制造业,毛利率与南华工业品指数以及PPI相关性并不高,同时二级市场对毛利率的关注度也并不高。

1.4. 下游制造业

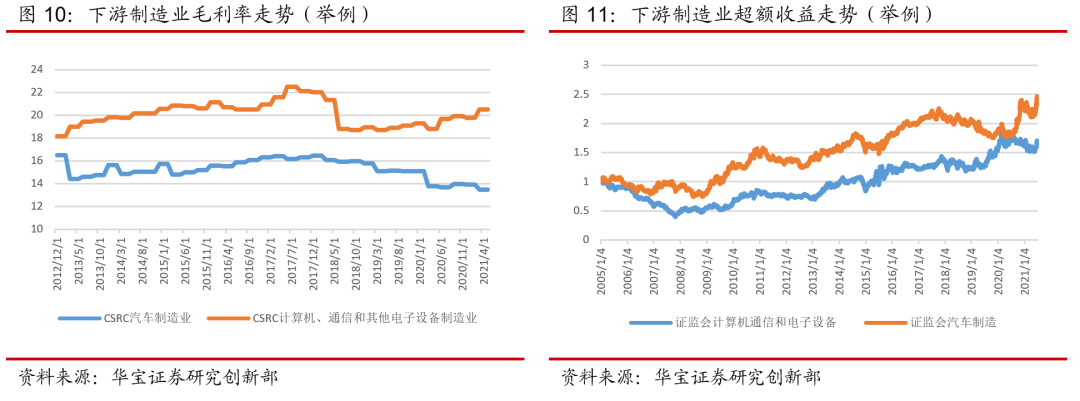

如前文所述,下游制造业与消费者更接近,涵盖医药制造业、汽车制造业、家具制造业等等,这里我们选择汽车制造业和计算机通信与电子设备制造业两类。

从两类行业的毛利率走势来看,汽车行业在2017年以来毛利率不断下降,而计算机通信与电子设备制造业的毛利率则在不断上升。从超额收益走势图来看,汽车制造业二级市场的走势与毛利率关系并不大,更多是与汽车行业本身的周期性相关;同样的,虽然计算机通信与电子设备制造业在2019年以来毛利率是不断上升的,但是二级市场上,他们与科技行业的走势一致,和市场流动性更为相关。

综上所述,我们认为上游制造业毛利率和原材料成本端PPI走势具有一致性,且二级市场价格与成本端走势也比较接近;中游制造业区别比较大,对于传统的通用设备制造业以及电气机械制造业等,毛利率与成本价格南华工业品指数反向关系比较明显,同时二级市场对毛利率也同样比较敏感,但是当行业中掺杂有爆发增长点的时候,或者当有一些广义上,概念上的高端技术时,二级市场对毛利率关注度会降低。对于专用设备制造业,涉及医疗器械等专业领域比较多,其毛利率与成本端价格并没有什么关系,同时二级市场对毛利率也并不关注。下游制造业则与成本端关联性更低,基本逐渐脱离制造业本身,而与本身所属行业如汽车、TMT更相关。

结合当前大宗商品价格与PPI走势,下半年,如果工业品价格回落形成趋势,那么下半年制造业成本端价格会有所回落,二级市场上游制造业或许将会走低,而中游通用设备、电气设备等制造业在成本端引导毛利率上行后,或许会有一定机会。

2. 公募基金主流投资策略绩效跟踪

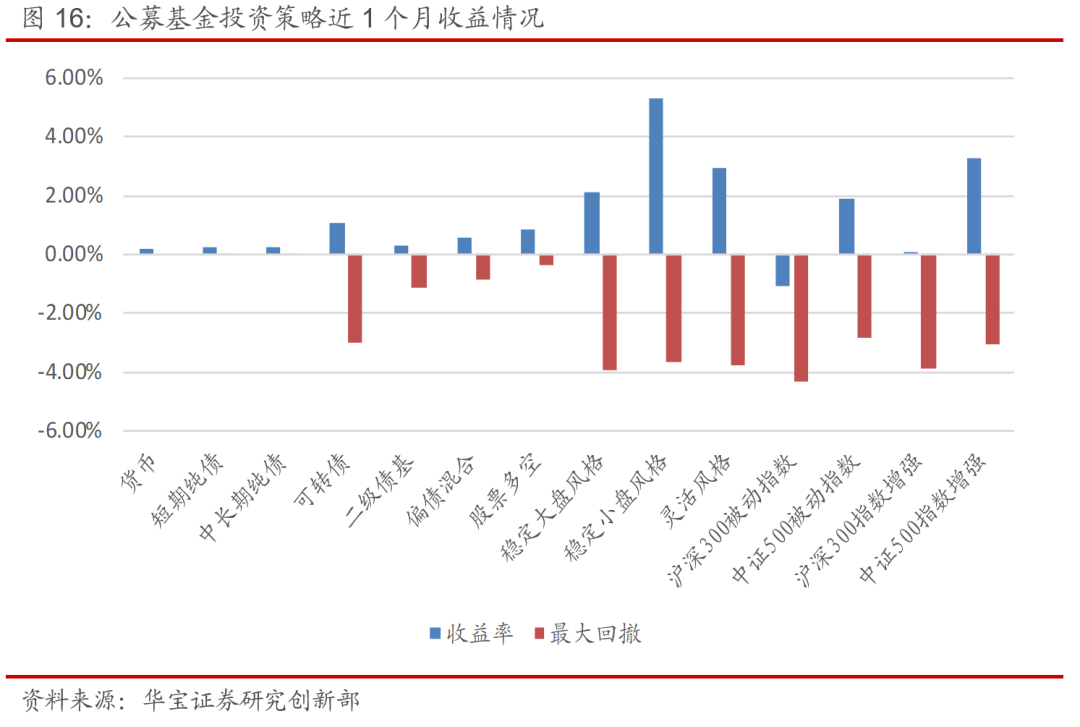

我们将市场上的公募基金,按照不同权益配置情况,划分为4大类策略,分别为固定收益策略、固定收益增强策略、主动管理策略以及被动指数策略。其中固定收益策略不含有权益配置,包括货币、短期纯债以及中长期纯债基金;固定收益增强策略以债券等固定收益资产配置为主,增加部分权益资产或者类权益资产作为增强,包括可转债基金、二级债基、偏债混合型基金,另外股票多空以获取稳定阿拉法收益为目的,同时可能采用不完全对冲方式留有部分敞口以增强收益,也可将其作为固定收益增强策略;主动管理策略以偏股型主动管理型基金为主,以普通股票型基金、偏股混合型基金以及灵活配置型基金中过去四个季度中平均权益仓位大于50%作为样本构成,基于持仓法和净值法将主动管理型基金划分为稳定大盘风格、稳定小盘风格以及灵活风格类型;被动指数策略以跟踪指数为目的,其中被动指数基金与指数跟踪误差较小,而指数增强基金在跟踪指数的基础上获取超额收益,跟踪误差相对有所扩大,并根据跟踪指数划分为大盘风格,包括沪深300被动指数基金、沪深300指数增强基金,小盘风格包括中证500被动指数基金、中证500指数增强基金。

我们构建相应的策略指数,对公募基金中各类主流投资策略的绩效进行跟踪比较。策略指数构建方法为:(1)指数成分基金。调仓日选取所有存续的对应策略的基金,剔除成立时间小于1年、规模小于1亿元、当天处于暂停申购或暂停大额申购状态的基金。(2)调仓时间。每年分别于每个季末结束后的第一个月末进行调仓(即每年1月、4月、7月、10月底)。(3)成分基金加权方式,采用等权方式加权。

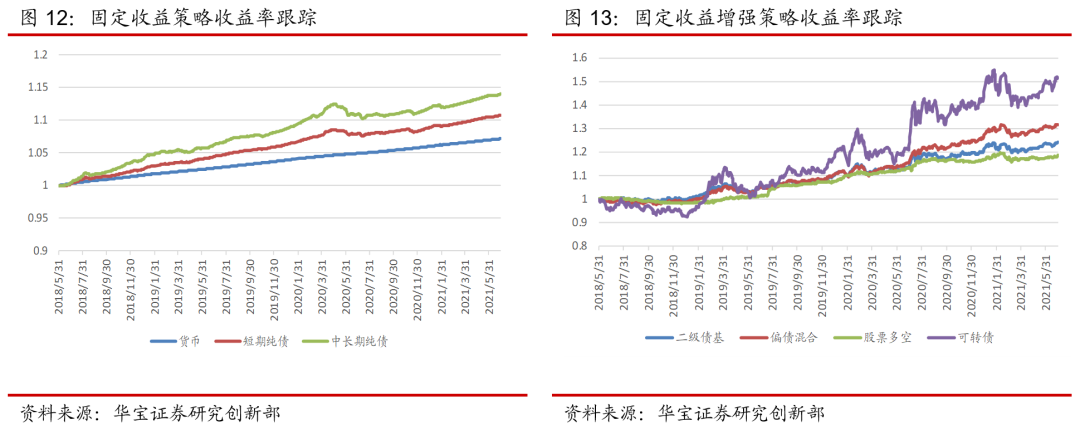

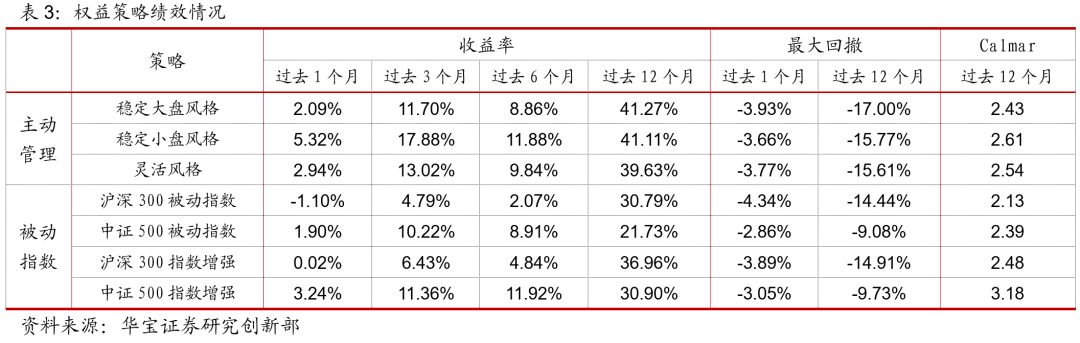

2.1. 类固定收益类策略绩效跟踪

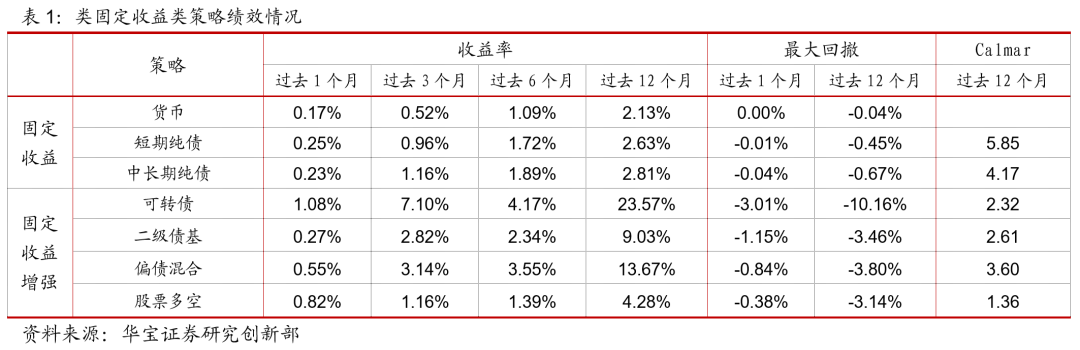

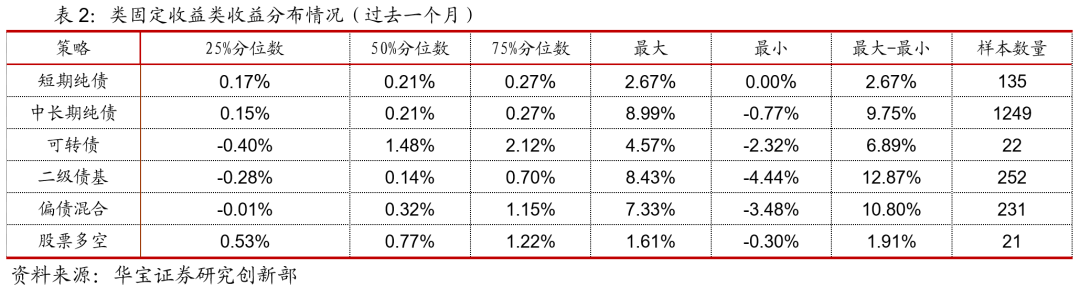

对于固定收益策略,过去一个月来看,货币、短期纯债以及中长期纯债分别录得收益率0.17%、0.25%、0.23%,从样本基金分布来看,短期纯债收益中位数为0.21%,区间范围为0.00%到2.67%,中长期纯债收益中位数为0.21%,区间范围为-0.77%到8.99%,中长期纯债基金收益差距较大,短期纯债表现相对平均,总体来看短期纯债的平均收益更优。从过去一年来看,中长期纯债收益最高。

对于固定收益增强策略,过去一个月来看,可转债、二级债基、偏债混合以及股票多空分别录得收益率1.08%、0.27%、0.55%、0.82%,从样本基金分布来看,可转债基金收益中位数为1.48%,区间范围为-2.32%到4.57%,二级债基收益中位数为0.14%,区间范围为-4.44%到8.43%,偏债混合收益中位数为0.32%,区间范围为-3.48%到7.33%,股票多空收益中位数为0.77%,区间范围为-0.30%到1.61%。从过去一年来看,可转债收益最高,股票多空收益最低,偏债混合收益风险比最佳。

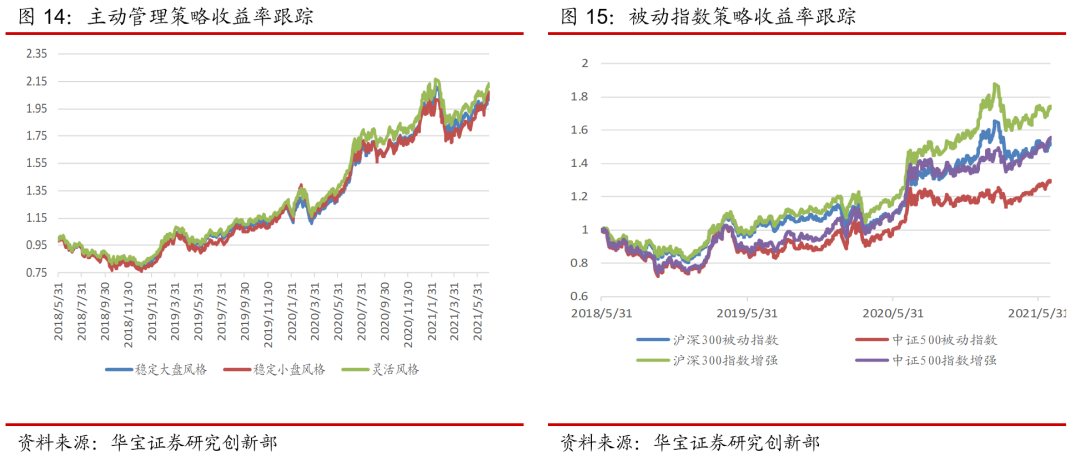

2.2. 权益类策略绩效跟踪

对于主动管理策略,过去一个月来看,稳定大盘风格、稳定小盘风格以及灵活风格分别录得收益率2.09%、5.32%、2.94%,从样本基金分布来看,稳定大盘风格基金收益中位数为1.55%,区间范围为-7.74%到22.21%,稳定小盘风格基金收益中位数为4.87%,区间范围为-9.92%到21.50%,灵活风格基金收益中位数为2.06%,区间范围为-4.28%到15.43%,从主动管理型基金不同风格收益情况来看,过去一个月,稳定小盘的收益更高;过去一年稳定大盘与稳定小盘收益接近,整体来看稳定小盘的收益风险比更高。

对于被动指数策略,过去一个月来看,沪深300被动指数、中证500被动指数、沪深300指数增强以及中证500指数增强录得收益率-1.10%、1.90%、0.02%、3.24%,从样本基金分布来看,由于跟踪误差要求,与对应风格的指数差距明显较主动管理型基金要小,沪深300被动指数收益中位数为-1.26%,区间范围为-1.49%到-0.23%,中证500被动指数收益中位数为1.70%,区间范围为1.34%到3.08%,沪深300指数增强收益中位数为0.01%,区间范围为-4.02%到2.76%,中证500指数增强收益中位数为3.28%,区间范围为0.03%到5.12%,表现出指数增强基金跑赢被动指数型基金。从过去一年来看,指数增强基金相对于被动指数基金涨幅更大,收益风险比也更高。

总体来看,6月权益市场大盘震荡,内部结构行情明显。从细分策略来看,固定收益策略中,债券市场虽然上半月下跌但下半月收涨,相较而言货币收益略低;固定收益增强策略中,可转债策略表现最佳;权益类策略中,结构性行情明显,稳定小盘明显跑赢稳定大盘,且中证500指数基金跑赢沪深300指数基金。

3. 市场风格因子表现跟踪

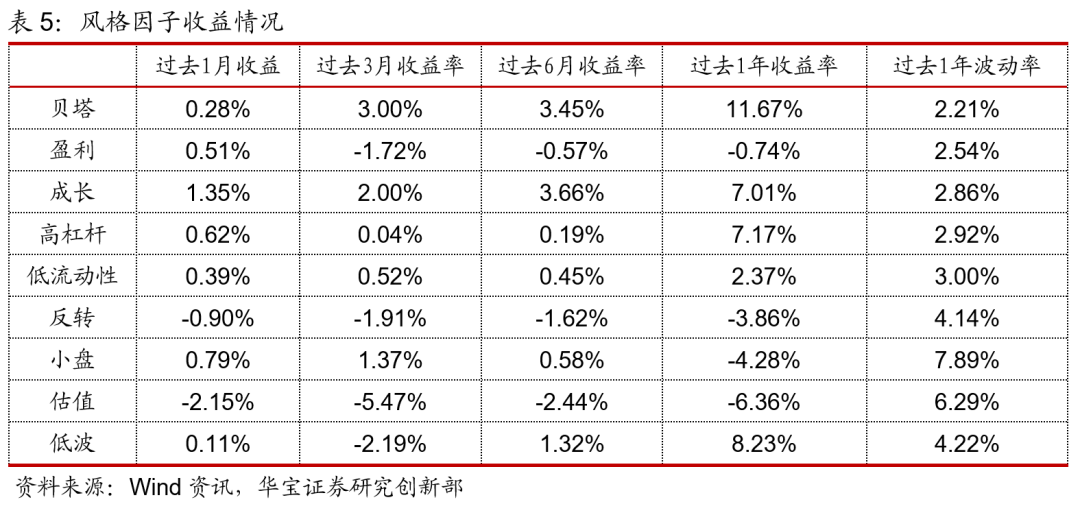

我们基于Barra框架,合成9个风格因子,为了便于因子间的比较以及因子轮动,各风险因子根据经济及投资逻辑做了方向调整,其中贝塔、盈利、成长、杠杆因子越大越好,流动性、动量、规模、估值、波动率因子越小越好。

3.1. 风格因子表现跟踪

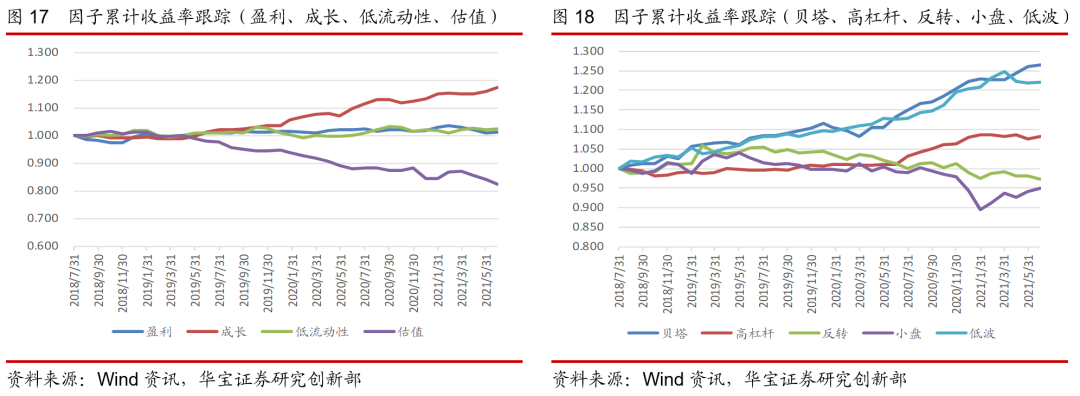

过去一个月,从风格因子表现来看,成长和小盘因子表现突出,同时贝塔和成长因子表现稳定,反转和估值因子表现不佳。从过去一年来看,贝塔因子收益风险比最为突出,而反转和估值因子表现较差。

4. 行业配置策略跟踪

我们采用多因子行业配置思路,以申万一级行业指数为标的,为了实现中长期决策的目的,故在因子选择上以行业景气度与行业估值作为核心因子,综合考虑行业成长性与价值;此外选择中长期动量因子与波动率因子作为模型的辅助因子,二者与行业基本面因子的相关性低,可覆盖基本面因子缺失的部分,对模型会有一定的支撑作用。换仓频率以季度为单位,参照基金季报披露日。

4.1. 申万一级行业表现跟踪

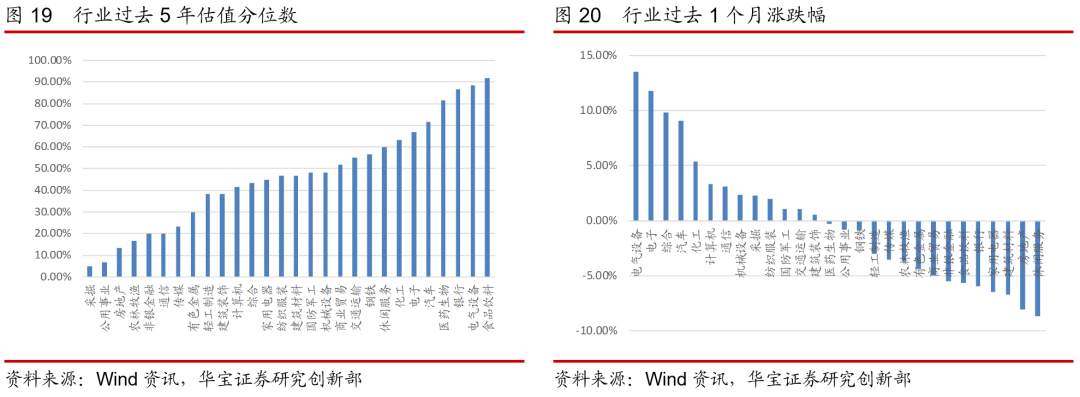

过去一个月申万28个行业中,电气设备板块涨幅较高,电子与综合板块次之,休闲服务板块跌幅最大。从估值角度来看,大部分板块当前估值已处于过去五年的50%分位数以下,而食品饮料、电气设备与银行等当前已处于过去5年估值分位数的高点。

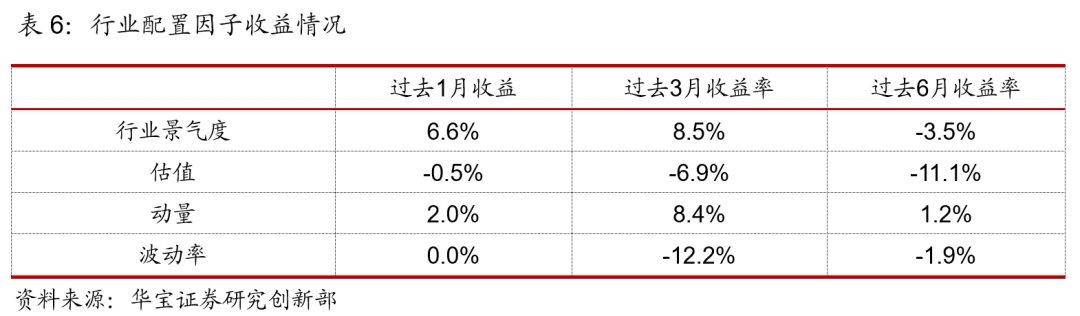

4.2. 行业配置因子表现跟踪

我们主要跟踪4类因子,行业景气度因子、估值因子、动量因子与波动率因子。长期来看,行业景气度因子与动量因子为正向因子,即行业景气度越高或动量趋势越强,下期该行业表现优异的概率越高;而估值因子与波动率因子为反向指标,即估值所处分位数越低或波动率越小,下期该行业表现优异的概率越高。

作者:佚名