【方正策略】再论小盘成长崛起

来源: 策略研究

核心观点

1、历史上三轮小盘成长占优行情中,小盘成长在业绩端均存在明显的相对优势,体现为ROE、净利增速边际改善力度最大,业绩端改善幅度越明显,行情演绎时间越持久。

2、中观驱动是小盘成长业绩占优的核心逻辑,2010年3G普及+苹果产业链兴起,显示器件、声学器件放量;2013年移动互联网的全面爆发,手游、应用软件等应用端爆发;2015年“互联网+”全方位渗透,最终将小盘成长推向泡沫化。

3、从当前披露的中报业绩预告看,小盘成长业绩增速明显领先其它风格,在当前坚守景气的配置思路下,小盘成长是占优的格局。

4、从盈利预测来看,无论是今年净利润增速,还是二季度以来分析师盈利预测上调幅度,小盘成长均占优,意味着小盘成长风格有望逐步强化。

5、当前处于本轮科技周期的初期,核心是能源革命,中观景气有望驱动智能汽车产业链下的新能源车、半导体、5AIOT以及新消费下的医美、化妆品、创意小家电等中小成长细分领域持续演绎。

摘要

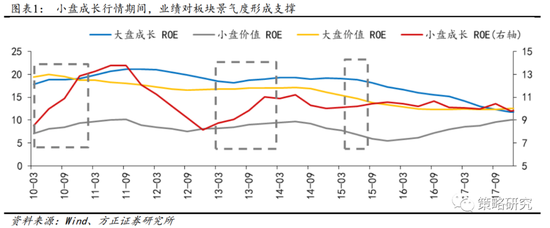

1、历史上三轮小盘成长占优行情中,小盘成长在业绩端均存在明显的相对优势,且业绩端改善幅度越明显,行情演绎时间越持久。从业绩端表现来看,历史上三轮小盘成长行情演绎期间,小盘成长业绩端均出现了明显的边际改善,改善幅度优于同期整体市场表现,表明基本面对板块景气度形成了有力支撑。具体来看,2009年7月至2010年12月A股迎来长达18个月的小盘成长股行情,行情期间小盘成长指数的ROE逐季递增,从2010年Q3的10.90%上升至2011年Q3的13.75%,同期万得全A的ROE水平由16.10%小幅下滑至15.91%。2013年1月至2014年3月小盘成长行情期间,小盘成长指数的ROE边际改善明显,从2013年Q1的8.75%上升至2014年Q1的10.91%,支撑本轮行情持续演绎15个月。2015年1月至6月市场再次出现持续半年的小盘成长行情,期间小盘成长指数的ROE由Q1的10.10%上升至10.45%,同期万得全A的ROE由12.50%下跌至11.52%,小盘成长的盈利情况明显优于同期市场整体水平。

2、中观驱动是小盘成长业绩占优的核心逻辑,2010年3G普及+苹果产业链兴起、2013年移动互联网的全面爆发、2015年“互联网+”的全方位渗透均拉动相关板块持续保持高景气。2010年是第一次结构性的小盘成长行情演绎,小盘成长业绩比较优势源于3G引领的科技产业周期的启动和苹果产业链的兴起。在苹果产业链兴起的催化下,声学器件、摄像头、触摸屏等细分领域全方位迎来革新,推动相关细分行业和龙头个股大幅跑赢市场。2013年小盘成长的比较优势来源于移动互联网的全面爆发,与移动互联网相关的轻资产备受市场青睐。移动互联网时代来临,智能手机普及率快速提升,产业中心向下游内容领域延伸,下游应用具备了爆发的契机。2015年“互联网+”向全领域渗透,内容领域红利持续释放,成为本轮小盘成长板块具备超额收益的重要催化剂。

3、疫情冲击下确定性被市场充分定价,而在后疫情时代经济处于有韧性的下行阶段,叠加流动性环境的中性偏暖,成长性是市场超额收益的来源。在新冠疫情冲击下,经济复苏的不稳定和政策方向的不可预测使得确定性在2020年的A股市场上被充分定价,而大盘成长作为业绩最稳定且兼具高增长特点的风格,在疫情时代被资金给予高溢价。而今年春节后机构资金入市速度放缓,市场由增量资金入市向存量资金博弈的倾向明显加强,叠加经济有韧性地下行和流动性保持中性偏暖格局的背景下,市场对高景气行业的追逐态势显著,成长性成为市场的稀缺资源,同时也是市场超额收益的主要来源,而小盘成长业绩的高弹性使其在今年二季度以来持续跑赢。

4、业绩高增的成长性是当前行业配置的主线,无论是从今年的中报业绩预告还是从分析师预测的净利润增速,小盘成长业绩优势明显,高景气带来高定价。根据当前已经披露的中报业绩预告,小盘成长上半年业绩增速明显领先其它风格。今年上半年小盘成长风格归母净利润的两年复合增速为109%,远高于大盘成长(60%)、小盘价值(54%)、大盘价值(39%)。而与去年同期相比,小盘成长253%的净利润同比增速远高于大盘成长(63%),与小盘价值(257%)基本持平,次于由于银行让利导致盈利出现大幅波动而失真的大盘价值。此外,根据分析师的预测,今年小盘成长风格同样具备明显的业绩优势,净利润增速显著高于其它风格。今年小盘成长风格的预测净利润两年复合增速为66%,远高于小盘价值(42%)、大盘成长(32%)、大盘价值(9%),小盘成长的业绩弹性明显更优,有望从分子端驱动股价跑赢市场。从分析师预测净利润的边际变化程度来看,二季度以来分析师对小盘成长的盈利预测上调幅度明显,表明市场对今年小盘成长的高景气预期在不断自我强化。

5、当前处于本轮科技周期迎来变革的关键节点,中观景气有望驱动智能汽车产业链下的新能源车、半导体、5AIOT以及新消费下的医美、化妆品、创意小家电等中小成长细分领域走出独立行情。复盘历史上每次小盘成长占优时的情形,无论是2010年苹果产业链的开端、2013年移动互联网的爆发、2015年“互联网+”的渗透,中观层面的高景气往往是驱动行情的核心动力,具有划时代意义的新产品或新应用的出现,并实现以点带面的大范围普及是中小成长股长期跑赢市场的必要条件。当前正处于本轮科技周期迎来变革的关键节点,一方面,新能源汽车的快速普及、持续发酵的缺芯困局、华为鸿蒙系统的发布以及VR/AR等下一代电子产品的创新加速有望驱动智能汽车产业链下的新能源车、半导体、5AIOT等中小成长细分领域走出独立行情。另一方面,随着我国中产人群规模的不断扩大,消费品质也在持续提升,新消费具备长久期与高成长的双重特质,在此背景下医美、化妆品、创意小家电等新消费赛道下的细分领域结构性机会凸显。

风险提示:比较研究的局限性、经济超预期下行、中美关系急剧恶化、全球疫情再度蔓延、外围股市大幅下跌等。

正文如下

1 再论小盘成长崛起

7月以来市场延续分化,小盘成长风格继续维持强势,而在疫情期间长期跑赢的大盘成长延续回落态势。下半年小盘成长风格是否会成为A股行情的主线?小盘成长行情的主要驱动因素是什么?在坚守景气主线的背景下,小盘成长业绩的高弹性是否会引导A股风格出现明显切换?本次周报我们将从业绩景气的角度出发,探索A股历史上中小成长占优背景下中观层面的主要驱动因素,以启迪投资者如何把握当下的投资机会。

1.1 小盘成长占优时期业绩相对优势显著

2009-2015年三轮小盘成长行情中,基本面表现对板块景气度均形成有力支撑,业绩端改善幅度越明显,行情演绎时间越持久。从业绩端表现来看,历史上三轮小盘成长行情演绎期间,小盘成长业绩端均出现了明显的边际改善,改善幅度优于同期整体市场表现,表明基本面对板块景气度形成了有力支撑。具体来看,2009年7月至2010年12月A股迎来长达18个月的小盘成长股行情,行情期间小盘成长指数的ROE逐季递增,从2010年Q3的10.90%上升至2011年Q3的13.75%,同期万得全A的ROE水平由16.10%小幅下滑至15.91%。2013年1月至2014年3月小盘成长行情期间,小盘成长指数的ROE边际改善明显,从2013年Q1的8.75%上升至2014年Q1的10.91%,支撑本轮行情持续演绎15个月。2015年1月至6月市场再次出现持续半年的小盘成长行情,期间小盘成长指数的ROE由Q1的10.10%上升至10.45%,同期大盘成长指数的ROE由19.04%下跌至18.11%,万得全A的ROE由12.50%下跌至11.52%,小盘成长的盈利情况明显优于同期市场整体水平。总的来看,回顾历史三轮小盘成长行情,基本面表现对小盘成长的景气度均形成了有力支撑,助推市场风格切换。其中,业绩端的边际改善幅度越明显,小盘成长行情演绎的时间越持久。

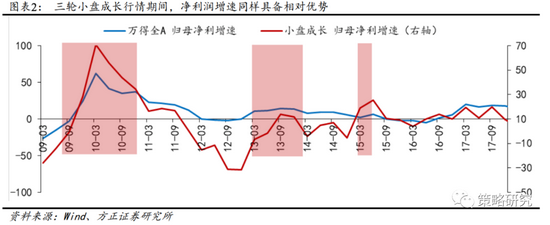

从归母净利润增速来看,相较于市场整体,小盘成长风格在三轮行情期间也是边际提升最显著的。具体来看,2010年在新一轮科技产业周期和苹果产业链兴起的催化下,小盘成长板块业绩端出现明显修复,归母净利润增速由2009年Q3的-0.88%上升至2010年Q1的70.71%,同期万得全A的归母净利增速由-3.19%上升至62.53%,尽管小盘成长归母净利增速于2010年Q3回落至43.75%,但仍高于同期35.34%的市场整体水平。2013年在移动互联网爆发推动下游产业持续发酵的背景下,小盘成长板块再次实现业绩端的显著改善,归母净利增速由2013年Q1的-6.56%上升至2013年Q4的11.60%,而同期大盘成长归母净利润增速维持在8.0%左右。2015年在“互联网+”向全领域渗透及内容领域红利持续释放的背景下,小盘成长板块业绩相较于大盘优势明显,2015年Q1至Q2小盘成长的归母净利增速分别为18.97%、25.28%,同期万得全A同比增速仅为2.82%、6.41%。

1.2 中观驱动是小盘成长业绩占优的核心逻辑

1.2.1 2010年:3G普及+苹果产业链兴起

2010年是第一次结构性的小盘成长行情演绎,小盘成长业绩比较优势源于3G引领的科技产业周期的启动和苹果产业链的兴起。在3G技术的引领下,新一轮科技产业周期从2009年开始启动。2009年6月3G版iPhone首次引入内地市场,标志着苹果产业链的崛起。随后2009年10月iPhone3GS、2010年6月iPhone4相继发布,颠覆性的技术迭代及产品升级确立了苹果智能手机的引领地位,并带动全球智能手机出货量大幅增长。在这一阶段,电子行业归母净利润增速由2008年的-184.23%大幅抬升至2010年的461.86%,同期ROE由-9.82%迅速提升至5.42%,苹果产业链的兴起成为以电子为代表的科技成长板块业绩爆发的重要支撑。

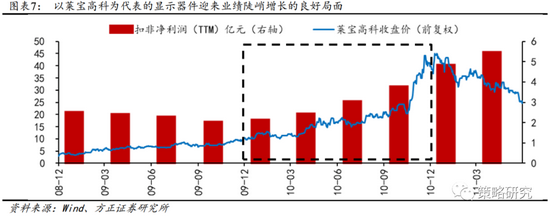

在苹果产业链兴起的催化下,声学器件、摄像头、触摸屏等细分领域全方位迎来革新,推动相关细分行业和龙头个股大幅跑赢市场。在苹果产业链兴起的背景下,相关细分行业如光学元件、电子系统组装、LED等表现亮眼,涨幅均超130%,行业龙头公司如莱宝高科、歌尔股份等业绩与股价齐升,扣非归母净利润均呈翻倍式增长。

智能手机对触摸屏产品需求旺盛,细分领域中显示器件最为受益。一方面,2010年国务院出台《关于加快培育和发展战略性新兴产业的决定》,明确将从财税金融等方面出台一揽子政策加快培育和发展七大战略性新兴产业,平板显示材料作为新材料的重要组成部分得到了国家产业政策的大力支持。另一方面,在智能手机渗透率不断抬升的背景下,平板显示行业技术进步明显加快,高端电容式触摸屏生产线规模出现较大规模增长,移动PC面板出货量显著提升。在需求拉动下,自2009年起移动PC面板出货规模翻倍式增长,2010年1月更是创下同比145%的历史最高增速,为相关领域上市公司业绩大幅提升提供坚实支撑,如当时的大牛股莱宝高科。

麦克风需求的大幅提升推动声学器件细分领域业绩放量。根据Gartner的研究统计,2010年全球手机出货量达15.96亿部,同比增长35%。随着全球消费电子产业回暖、手机迎来新发展格局,其上游声学器件领域业绩增长迅速。受益于智能手机换机潮,需求升级推动下手机中声学元件数量不断增加、体积越来越小、质量逐步提升,在智能手机不断渗透的大趋势下,电声器件量价齐升,而歌尔股份作为该细分领域的龙头企业充分受益。

1.2.2 2013年:移动互联网的全面爆发

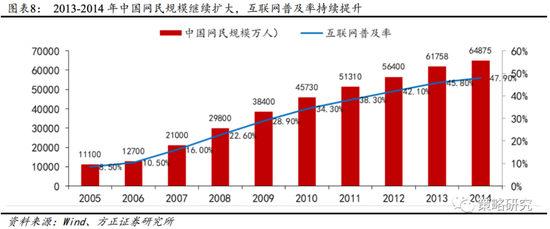

2013年小盘成长的比较优势来源于移动互联网的全面爆发,与移动互联网相关的轻资产备受市场青睐。政策方面,2013年互联网发展引来重大利好政策环境,国家先后出台“宽带中国”战略、促进信息消费扩大内容的指导意见等一系列政策利好措施。4G牌照发放后,移动互联网创新热潮得到进一步释放。2013年至2014年,中国网民数量分别达到6.18亿、6.49亿人,手机网民数量超过5亿,互联网普及率45.8%、47.9%,3G网络已经覆盖全国所有乡镇。中国互联网络规模持续扩大,网络升级加速。互联网渗透率的迅速提高助推中国互联网产业经济规模的稳步增长,一方面信息消费稳步增长,成为提振经济的新引擎。2013年全年信息消费规模超过2万亿元,增长率高达25%左右。另一方面内容端顺势爆发,手游、国产电影、视频付费进入大众视野,2013年手机网络游戏用户数突破3.1亿,手机网络游戏市场规模全年保持了30%以上的逐季扩张速度,全国总票房达到217.69亿元,同比增长27.51%。整体来看,移动互联网爆发带来商业模式及投资模式的重塑,成为推动本轮小盘成长行情演绎的重要驱动力。

移动互联网时代来临,智能手机普及率快速提升,产业重心向下游内容领域延伸,下游应用具备了爆发的契机。相关细分行业如移动互联网服务、互联网信息服务、影视动漫等表现亮眼,涨幅均超150%,智能手机普及后内容应用站上时代的风口,伴随着《愤怒的小鸟》《水果忍者》等一系列游戏的爆火,手游开始爆发,以游戏为主要代表的移动互联网服务在2013年1月至2014年3月涨幅高达254.73%,行业龙头公司如掌趣科技、用友网络等业绩股价双双高增。

互联网产业重心向下游内容领域延伸,以掌趣科技为代表的下游游戏应用领域业绩高增。一方面,游戏产业作为互联网信息产业中的重要组成部分,在建设互联网强国战略目标下,已成为政策鼓励的重要方向,《国务院关于推进文化创意和设计服务与相关产业融合发展的若干意见》等文件的出台给游戏企业带来了新的发展机遇。另一方面,作为手游元年,2013年手机网络游戏用户数突破3.1亿,手机网络游戏市场规模全年保持了30%以上的季度扩张速度,全年市场规模达到139.19亿,相比2012年的53.27亿增幅超过160%。2014年新兴细分市场如网页游戏、移动游戏市场规模增速明显,网页游戏市场销售收入202.7亿元,同比增长58.8%;移动游戏市场销售收入274.9亿元,同比增长144.6%。而作为游戏应用领域的代表公司,掌趣科技在这一时期业绩明显放量。

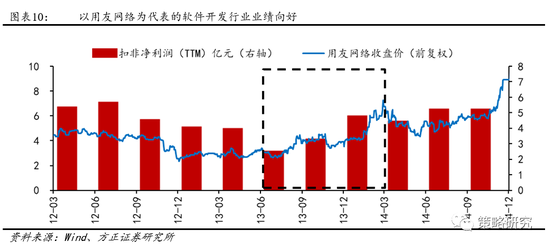

企业互联网化管理的普及促进管理软件领域加速发展,以用友网络为代表的企业计算软件开发领域业绩持续向好。随着互联网浪潮加速渗透,国家政策叠加实际需求的双重推动下我国云计算产业不断发展,根据IDC数据,2013年国内云计算产业规模达270亿美元,云计算支出占全国整体IT支出比例达到10%,同比提升2个百分点。企业计算机软件开发领域在需求提升利好下不断迎来赛道扩张与产品升级,通过构建大型企业私有云计算平台来全面满足大型企业管理和电子商务运营的需求,帮助大型企业实现管理升级和商业变革。龙头公司用友网络在这一时期充分受益。

1.2.3 2015年:“互联网+”的全方位渗透

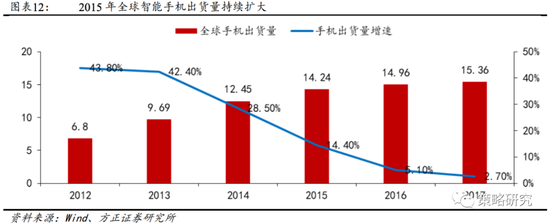

2015年“互联网+”向全领域渗透,内容领域红利持续释放,成为本轮小盘成长板块具备超额收益的重要催化剂。产业政策来看,2015年李克强总理在政府工作报告中首提“互联网+”行动计划,推动移动互联网、云计算、大数据、物联网等与现代企业结合,与此同时“中国制造2025”、“大众创业、万众创新”等重磅改革创新措施接连出台,“互联网+”向全领域渗透。移动终端来看,智能手机出货量和持有量维持高增长。2014年、2015年全球智能手机出货量大幅提升,分别达到12.45亿、14.24亿部,增速分别为28.52%及14.39%。2014年中国智能手机用户数量首次超过5亿,而2015年智能手机用户数量达到了5.74亿。内容领域来看,2014年后移动内容端开发模式已经十分成熟,各种新应用层出不穷,内容端开发带来的高速增长红利持续释放。总的来看,“互联网+”在全领域范围内迅速铺开,叠加移动终端及内容领域的快速增长,为本轮小盘成长行情提供上行动力。

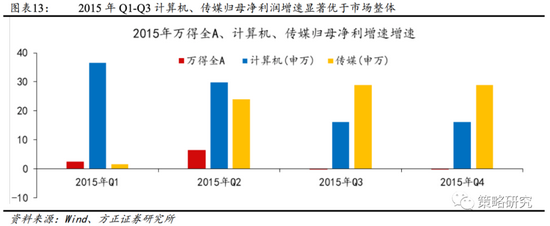

本轮小盘成长行情演绎期间,小盘成长业绩端表现同市场整体相比存在一定优势。具体来看,2015年Q1至2015年Q3,小盘成长风格的ROE水平由10.10%上升至10.45%,同期大盘成长的ROE水平由Q1的19.04%下降至18.11%,万得全A的ROE水平由12.47%下降至11.52%,相较于市场整体表现,这一时期小盘成长的ROE水平出现明显的边际改善。从本轮小盘成长指数主要权重行业的业绩表现来看,计算机、传媒在“互联网+”产业概念的持续催化下,业绩表现明显优于市场整体水平。2015年Q1、Q2计算机行业的归母净利润同比增速分别为36.57%、29.83%,传媒行业的归母净利润增速由Q1的1.65%迅速上升至Q2的23.96%,同期万得全A的归母净利增速仅为2.38%及6.41%,权重行业相较于大盘业绩优势更明显。

1.3 当前小盘成长业绩增速如何

疫情冲击下确定性被市场充分定价,而在后疫情时代经济处于有韧性的下行阶段,叠加流动性环境的中性偏暖,成长性是市场超额收益的来源。在新冠疫情冲击下,经济复苏的不稳定和政策方向的不可预测使得确定性在2020年的A股市场上被充分定价,而大盘成长作为业绩最稳定且兼具高增长特点的风格,在疫情时代被资金给予高溢价。而今年春节后机构资金入市速度放缓,市场由增量资金入市向存量资金博弈的倾向明显加强,叠加经济有韧性地下行和流动性保持中性偏暖格局的背景下,市场对高景气行业的追逐态势显著,成长性成为市场的稀缺资源,同时也是市场超额收益的主要来源,而小盘成长业绩的高弹性使其在今年二季度以来持续跑赢。

坚守景气是当前行业配置的主线,从中报业绩预告看,小盘成长业绩增速明显领先其它风格,高景气带来风格的持续强化。根据当前已经披露的中报业绩预告,小盘成长上半年业绩增速明显领先其它风格。截止7月10日,A股共有875家上市公司披露中报业绩预告,我们选取了其中554家在2019年前上市、且明确公布了预计净利润增速的公司作为样本,按照大小盘以及风格维度统计今年上半年的业绩情况,发现无论是两年复合还是去年同比,今年上半年小盘成长风格的业绩增速相比其它风格均有明显优势。具体来看,今年上半年小盘成长风格归母净利润的两年复合增速为109%,远高于大盘成长(60%)、小盘价值(54%)、大盘价值(39%)。而与去年同期相比,小盘成长253%的净利润同比增速远高于大盘成长(63%),与小盘价值(257%)基本持平,次于由于银行让利导致盈利出现大幅波动而失真的大盘价值。

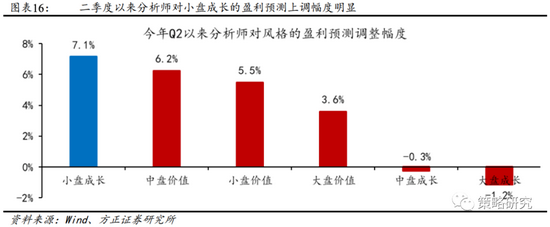

从盈利预测来看,无论是今年净利润增速,还是二季度以来分析师盈利预测上调幅度,小盘成长均占优。我们按照大小盘以及风格维度统计了2078家有分析师覆盖的A股上市公司2021年预测净利润情况,根据分析师的预测,今年小盘成长风格同样具备明显的业绩优势,净利润增速显著高于其它风格。具体来看,今年小盘成长风格的预测净利润两年复合增速为66%,远高于小盘价值(42%)、大盘成长(32%)、大盘价值(9%),小盘成长的业绩弹性明显更优。此外,从分析师预测净利润的边际变化程度来看,二季度以来分析师对小盘成长的盈利预测上调幅度明显,表明市场对今年小盘成长的高景气预期在不断自我强化。我们选择3月31日、7月10日两个时间点的分析师预测净利润数据作对比,发现二季度以来分析师对小盘成长风格的预测净利润上调幅度为7%,领先小盘价值(5%)、大盘价值(4%)、大盘成长(-1%),小盘成长板块业绩有望在今年持续超预期。

1.4 当前小盘成长高景气的驱动因素

当前处于本轮科技周期迎来变革的关键节点,中观景气有望驱动智能汽车产业链下的新能源车、半导体、5AIOT以及新消费下的医美、化妆品、创意小家电等细分领域行情持续演绎。复盘历史上每次小盘成长占优时的情形,无论是2010年苹果产业链的开端、2013年移动互联网的爆发、2015年“互联网+”的渗透,中观层面的高景气往往是驱动行情的核心动力,具有划时代意义的新产品或新应用的出现,并实现以点带面的大范围普及是中小成长股长期跑赢市场的必要条件。当前正处于本轮科技周期迎来变革的关键节点,一方面,新能源汽车的快速普及、持续发酵的缺芯困局、华为鸿蒙系统的发布以及VR/AR等下一代电子产品的创新加速有望驱动智能汽车产业链下的新能源车、半导体、5AIOT等中小成长细分领域走出独立行情。另一方面,随着我国中产人群规模的不断扩大,消费品质也在持续提升,新消费具备长久期与高成长的双重特质,在此背景下医美、化妆品、创意小家电等新消费赛道下的细分领域结构性机会凸显。

1.4.1 新能源汽车:渗透率持续提升,产业链保持高景气

当前新能源汽车渗透率已突破5%的关键点,未来普及率有望明显加快。新能源汽车是汽车电动化、智能化、网联化几大科技、产业革命的碰撞,也是我国从汽车大国迈向汽车强国的弯道超车机会。我国新能源汽车产业链发展迅速,具备最为完善的布局,基于在规模、技术、成本等方面的优势,自主新能源汽车品牌及零部件供应商将能充分受益全球汽车电动化浪潮的红利。在工信部发布的《新能源汽车产业发展规划(2021-2035)》征求意见稿中指出,2025年新能源汽车新车销量占比要达到20%左右,未来新能源汽车市场存量还将继续稳步扩大。站在当下的时点来看,2020年我国新能源汽车渗透率已经突破5%的关键点,未来普及率有望明显加快。今年1-6月我国新能源乘用车销量突破100万辆,相比去年上半年涨幅超过220%。

1.4.2 半导体:供需错配导致半导体量价齐升

当前半导体持续受益于需求扩张与产能紧张下的供需错配,量价齐升共同推动半导体行业的高景气。从短期看,去年Q3以来由于政策刺激叠加疫情带动线上经济和新能源车的爆发式创新使得市场对半导体行业的需求大幅增长,但产能供应不足的限制在未来中短期内仍难以得到根本性缓解,在此背景下,半导体行业有望持续受益于需求扩张和产能紧张下的供需错配,量价齐升共同推动半导体行业的高景气。从中长期看,本轮的科技周期实质上也是一种能源革命,从油车到电车的过渡将带动全球半导体行业迎来一轮新周期。

1.4.3 5AIOT:开启新一轮科技红利

5AIoT是AI和IoT二者的融合,将人工智能赋能物联网,再结合5G技术,将万物互联、人机交互做全产业延伸和融合。过去全球人口总量决定了连接数的天花板,而IoT使得物与物、物与人相连,连接数加速增长,并彻底打开连接数量的天花板。

鸿蒙2.0剑指万物互联,其生态建设及终端规模化落地或将成为我国AIOT时代的重要里程碑。新的应用场景将不断涌现,已经逐步在自动驾驶、智能家居、数字城市、智能医疗等领域率先普及。AIOT的加速推进不仅带动半导体、传感器的需求增加,还将对家居、汽车、安防等多产业链产生需求催化,还将带来通信服务、平台服务、软件开发等更多增值服务需求。

1.4.4 医美:颜值新消费,长链条催生大市场

国内医美市场发展迅速,渗透率提升空间巨大。2016-2020年,中国医美行业用户规模稳步增长,从2016年的280万人增长至2020年的1520万人,且中国医美行业市场规模随着医美用户的增长而增长。2020年中国医美市场规模超过3000亿元,同比增长23.0%。但当前我国医美项目渗透率仅3.6%,不足韩国的1/5、美国的1/4、日本的1/3,行业增长空间巨大。此外,医美服务链条较长,全链条挖掘布局机会可期。医疗美容产业链整体分为上游原料商、中游品牌商和下游医美机构三个环节。从产业链角度看,上游原料及中游耗材具有较高的技术门槛和资质壁垒,是产业链价值最为集中的环节。下游机构对医生依赖度高,标准化程度低,尚未形成大型连锁机构,未来存在较大整合空间。

2 三因素关键变化跟踪及首选行业

6月物价数据公布,通胀压力进一步缓解,关注下周公布的6月经济数据。央行超预期降准,社融数据超预期,资金价格显著下降,美债收益率持续走低。结构性行情延续,风险偏好保持在较高水平,国内政策基调总体依然是稳,重点关注7月政治局会议定调。

2.1 经济、流动性、风险偏好三因素跟踪的关键变化

6月物价数据公布,通胀压力进一步缓解,关注下周公布的6月经济数据。从最新公布的6月物价数据来看,6月PPI同比为8.8%,略低于5月的9.0%。CPI同比为1.1%,低于5月的1.3%。从环比指标来看,PPI环比上行0.3%,大幅低于前值的1.6%,表明通胀压力明显缓解,PPI同比高点进一步确认。从6月的高频数据来看,供需两端延续了放缓的态势,供给端来看,大部分工业品开工率较6月高点有所下滑;需求端来看,地产销售增速呈现逐月下降的趋势,6月汽车销量增速大概转负;外需方面,集装箱价格指数仍处于第二波上涨的过程之中,当前出口景气度依然不错。整体而言,经济呈现逐步回落的趋势,关注下周陆续公布的出口、工业、消费、投资等数据。

央行超预期降准,社融数据超预期,资金价格显著下降,美债收益率持续走低。本周五,央行全面降准0.5个百分点,释放长期资金约1万亿元,释放的一部分资金将被金融机构用于归还到期的MLF,还有一部分资金被金融机构用于弥补7月中下旬税期高峰带来的流动性缺口。总体而言,周三国常会提出“适度降准”,市场对央行降准的时间点以及方式尚存分歧,但时隔两天央行全面降准无疑是超预期的。另一方面,从周五公布的社融、货币数据来看,6月新增社融3.67万亿、表内信贷新增2.3万亿元均超预期,存量社融同比11.1%结束快速下行的趋势,6月M2同比反弹至8.6%,但M1同比大幅下行至5.5%。从资金价格来看,在国常会提出降准之后十债利率大幅走低,一度跌破3%关口。海外方面,美债收益率保持下行,变异病毒给全球经济复苏带来的不确定性依然存在,美国国内就业改善不均衡。

结构性行情延续,风险偏好保持在较高水平,国内政策基调总体依然是稳,重点关注7月政治局会议定调。过去一周结构性行情的特点十分显著。风格层面,成长持续走高,消费、金融分化下跌;市值维度,小市值跑赢大市值。整体而言,从成交量来看,风险偏好依然保持在较高水平。从外部环境来看,大国博弈逐步进入平静期,但需要警惕一些结构性的新变化,包括新冠溯源、美国产业政策的转变等方面。国内方面,下半年政策基调是稳,重点关注7月政治局会议定调,此外“进”的领域如双碳、共富、科技、十四五等值得关注。

2.2 7月行业配置:首选电子、医药生物、化工

行业配置的主要思路:波澜不惊,拥抱景气。6月市场依然表现活跃,但风格分化更加明显,大盘蓝筹股明显跑输中小创风格。具体来看,科创50继续领涨10.1%,创业板指上涨5.1%,中证1000上涨4.0%,而上证50则下跌4.2%,沪深300下跌2.0%,创业板指更是在6月30日创2015年后的点位新高。从行业表现来看,6月电气设备、电子、汽车等板块领涨,高弹性的核心赛道集体表现强势。休闲服务、房地产、建筑材料等顺周期表现相对较弱。目前来看,我们认为7月市场仍将延续震荡向上趋势,中小风格占优的结构性分化不变。维稳窗口的结束对前期上涨逻辑造成扰动,而对未来政策的博弈将决定市场走向,7月底的政治局会议则是下一个重要观察窗口。从目前货币政策框架看,经济动能虽然高点已过,但部分细项仍保持强韧性,所以短期“保增长”无忧下,或是年内重要“防风险”窗口,政策短期存在稳中偏紧可能,长期则更加乐观。配置建议仍应围绕高景气主线布局,关注7月中报季行情,具体包括,1)长期景气方向,包括新能源、医药生物、半导体等;2)关注盈利高景气的强周期板块,化工、有色金属等行业;3)关注竣工逻辑下的地产后周期机会,尤其以建材、轻工为代表的建安产业链。7月首选行业电子、医药生物、化工。

电子

标的:北方华创、中环股份、沪硅产业、立昂微、中芯国际、士兰微、捷捷微电等。

支撑因素之一:供需错配导致半导体量价齐升,中报业绩或验证高景气。未来两年内,供给和需求的结构化错配,将把整个半导体价格周期分为两个阶段。现在到明年Q2之前,是以涨价为主、涨量为辅,明年下半年往后3个季度,是以涨量为主,涨价为辅。

支撑因素之二:我们已经站在下一轮创新周期的起点。与上一轮主要靠智能手机和移动互联拉动不同,本轮周期的主导因素是:碳中和(电车+风光电新能源)和无人驾驶,不仅仅是信息革命,而且是叠加了半导体推动的能源革命。

医药生物

标的:凯普生物、迈瑞医疗、安图生物、金域医学、通策医疗、凯莱 英、普洛药业等。

支撑因素之一:部分公司中报超预期,业绩利好助推板块估值抬升。核心医药赛道保持高景气,包括CRO,医疗服务、疫苗等领域是市场持续关注的焦点,容易产生超预期的业绩表现,板块的高景气度成为行情最强催化剂。

支撑因素之二:医改倒逼行业供给侧改革,资金抱团高景气龙头。三医联动作为中国医改的基本方略,以药品集中带量采购政策为突破口,倒逼国内药企加快创新药研制,原研药龙头凭借先发优势将持续享受机构资金青睐。

化工

标的:万华化学、玲珑轮胎、恒力石化、荣盛石化、恒逸石化、桐昆股份、新洋丰、阳谷华泰、新和成、三友化工、华鲁恒升等。

支撑因素之一:全球经济共振复苏,化工品需求大幅回升。随着新冠疫苗的推出,国内外需求持续复苏,预计化工各细分领域的需求都有较大幅度的回升,景气也会大幅提升。

支撑因素之二:龙头企业具备长期成长性,有望迎来估值持续提升。部分龙头企业在高盈利的情况下大规模加大研发投入,具备了横向扩张的能力,成长为平台型公司,打开了成长的天花板。未来成长将会成为估值分析的主导因素,市盈率有望从10-20倍提升至30倍以上。

支撑因素之三:行业龙头强者恒强,业绩存在比较优势。由于化工行业的大部分技术进步和诀窍主要是由各企业独立研发,各企业具有累积效应,呈现出强者恒强的特点,其相对于整体行业的超额收益大幅提升。

作者:佚名