原标题:压减效果逐步显现,五大品种钢材首次环比减少——钢铁产业研究周报 来源:华宝财富魔方

分析师:杨宇(执业证书编号:S0890515060001)

研究助理:张锦

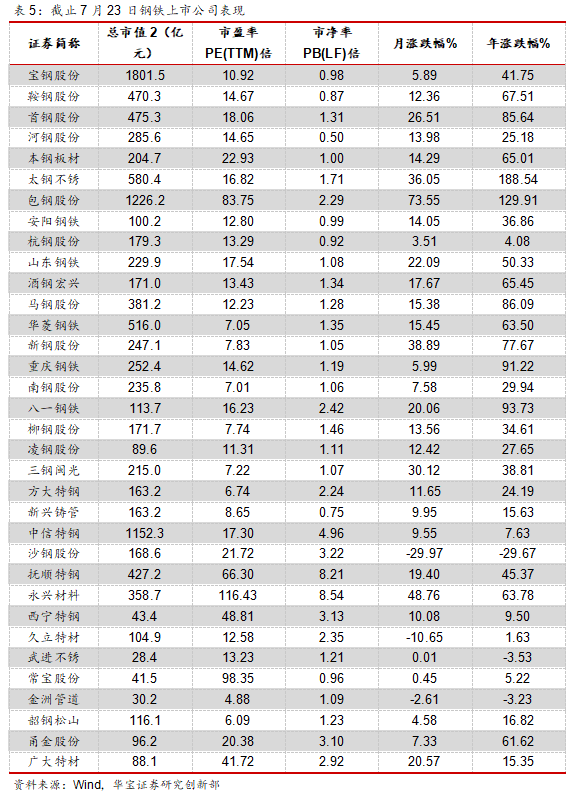

1. 上周钢铁上市公司表现

上周申万钢铁指数涨跌幅6.65%,跑赢沪深300(-0.11%)。我们跟踪的34家上市公司中25家上涨,1家持平,8家下跌。其中包钢股份涨幅最大25.12%,首钢股份19.90%,太钢不锈11.61%。国泰中证钢铁ETF上涨5.96%。

2. 压减效果逐步显现,五大品种钢材首次环比减少

截止上周高炉产能利用率75.2%,环比下降1.6个pct;电炉产能利用率64.65%,环比下降2.83个pct。

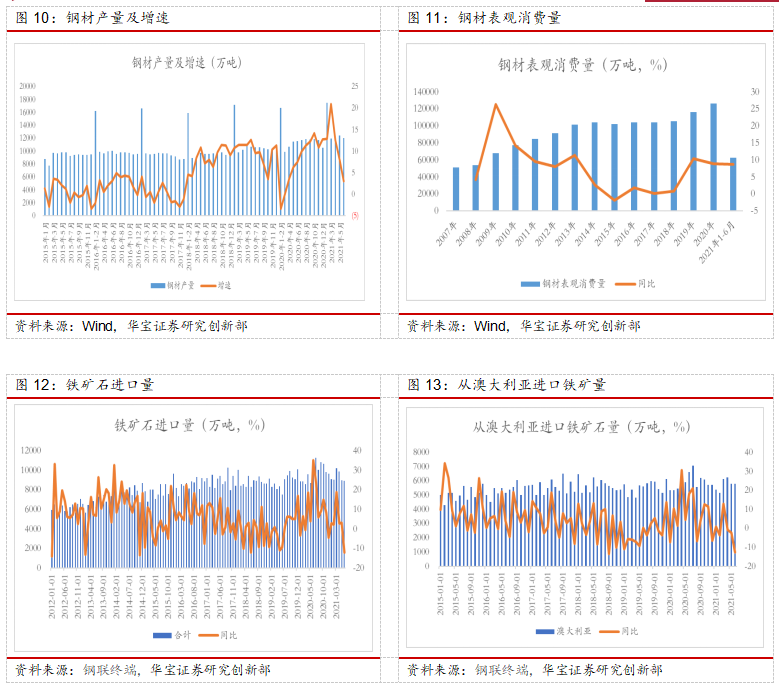

上周螺纹钢、线材、中厚板、热轧、冷轧板五大品种产量首次出现环比减少。其中五大品种钢材合计产量1032.65万吨,环比减少35.73万吨。其中螺纹钢产量335.18万吨,环比减少19.5万吨;线材产量154.4万吨,环比减少6.49万吨;中厚板产量137.76万吨,环比减少3.26万吨;热轧板产量323.43万吨,环比减少4.03万吨;冷轧板产量81.88万吨,环比减少2.45万吨。

7月中旬日均粗钢产量305.12万吨,由于7月上旬受七一节日限产较大,整体产能利用率较低;尽管环比增加6.25万吨。但目前日均粗钢产量与2020年的差值已由高峰时期的40万吨下降到7.02万吨。

据上海钢联7月22日的报道:山东省发文要求2021年全省粗钢产量不超过7650万吨,要求以2020年钢铁企业产量为基础,其中粗钢产量未纳统的按调查产量,产能转移的按换算产能,综合考虑环保、能耗、产能利用率和布局规划等因素进行压减,确定各个钢铁企业产量控制目标。根据中钢协数据,山东省2020年粗钢产量7993.5万吨,意味着2021年需要减少343.5万吨。

上周国内钢材价格以上涨为主,铁矿和焦炭下跌。上周上海螺纹钢现货平均价格5320元/吨,环比上涨1.6%;热轧板平均现货价格5900元/吨,环比上涨0.51%;冷轧板平均现货价格6404元/吨,环比上涨0.47%。上周中国北方62%铁矿石CFR价格指数209.26美元/吨,环比下跌4.67%;天津港准一焦炭平均价格2750元/吨,环比下跌2.55%。整体来看,随着国内压产的逐步落地,产业链上下游的供需出现变化,成材端供需趋紧,原料铁矿端,供需宽松。

上周海外重要经济体中除美国钢价继续坚挺外,欧盟、日本、独联体钢价疲软。其中美国板材价格延续上涨,欧盟、独联体螺纹钢上涨,日本四大品种钢材价格持平,欧盟冷轧、热轧板材价格下跌,独联体冷轧、中厚板价格下跌。

4.6月国内铁水产量环比持平,海外重要铁矿进口国铁水产量下滑,铁矿需求下滑趋势初现

从6月的钢铁供给数据来看,国内铁水产量连续两个月负增长,日均环比基本持平;海外经济体中欧盟、日本、韩国等重要铁矿进口国铁水产量环比负增长。6月国内铁矿进口同比下降12.06%。整体来看,铁矿端,供需两弱;尽管铁矿供给受四大矿山发货季节性影响,但在国内压减产量的状态下,需求下滑的趋势已初步显现。

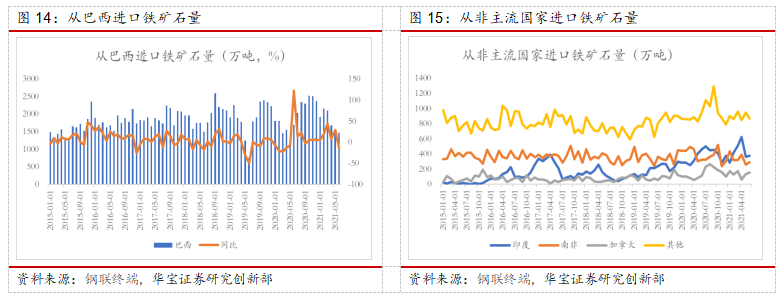

6月国内日均粗钢产量环比负增长,铁水月度产量连续两个月下降,日均铁水产量环比基本持平,钢材表观消费量负增长。6月粗钢产量9388万吨,同比1.5%,前值6.6%,日均粗钢产量312.9万吨,环比-2.5%,前值0%;1-6月累计粗钢产量56333万吨,同比11.8%。6月铁水产量7578万吨,同比-2.7%,前值-0.2%,日均铁水产量252.6万吨,环比持平;1-6月累计铁水产量 45638万吨,同比4%。6月钢材产量12072万吨,同比3%,前值7.9%;1-6月累计钢材产量69831万吨,同比13.9%。6月钢材表观消费量11514万吨,同比-0.04%;1-6月累计钢材表观消费量62549万吨,同比8.7%。

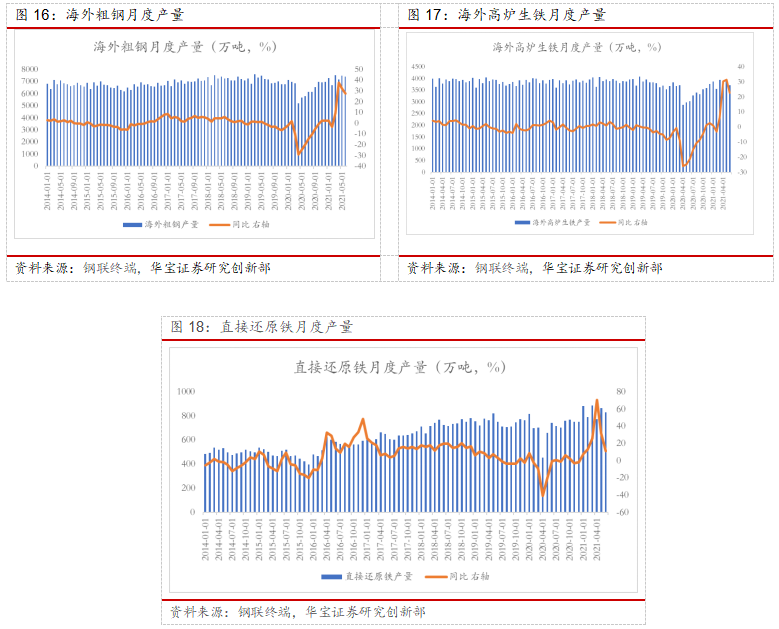

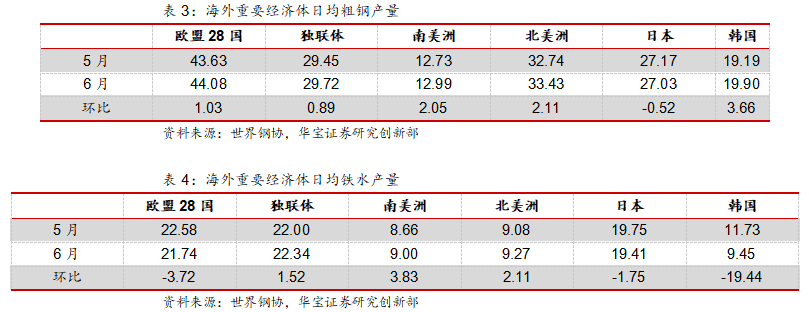

6月国内进口铁矿石8941.7万吨,同比-12.06%;其中从澳大利亚进口5777.5万吨,同比-12.63%;从巴西进口1468.9万吨,同比-13.57%。主要受澳洲矿企进入财年最后一季度,放缓发运,导致6月铁矿出口环比下降。

6月海外日均粗钢产量环比增长2.11%,主要经济体中日本出现负增长。6月全球粗钢产量16792万吨,同比12.26%;其中海外粗钢产量7404万吨,同比27.65%。从日均粗钢产量来看,海外日均粗钢产量246.8万吨,环比2.11%;欧盟日均粗钢产量44.08万吨,环比1.03%;独联体日均粗钢产量29.72万吨,环比0.89%;南美日均粗钢产量12.99万吨,环比2.05%;北美日均粗钢产量33.43万吨,环比2.11%;日本日均粗钢产量27.03万吨,环比-0.52%;韩国日均粗钢产量19.9万吨,环比3.66%。

6月欧盟、日本、韩国等重要铁矿进口国,铁水日均产量环比负增长。6月全球生铁产量11288.5万吨,同比5.62%;其中海外高炉生铁产量3710.5万吨,同比12.55%;直接还原铁产量828万吨,同比11.32%。从日均生铁产量来看,欧盟日均生铁产量21.74万吨,环比-3.72%;独联体日均生铁产量22.34万吨,环比1.52%;南美日均高炉生铁产量9万吨,环比3.83%;北美日均生铁产量9.27万吨,环比2.11%。日本日均生铁产量19.41万吨,环比-1.75%。韩国日均生铁产量9.45万吨,环比-19.44%。

5. 上周黑色产业链供需:钢材供需双降,铁矿库存增加

螺纹供需双降,库存继续下降。上周上海螺纹钢现货平均价格5591元/吨,环比上升99元/吨。螺纹钢表观消费354.85万吨,环比减少4.1万吨。产量335.2万吨,环比下降19.5万吨;社会库存1125.95万吨,环比减少6.87万吨;钢厂库存311.78万吨,环比减少12.8万吨。上周消费环比增加;目前螺纹钢消费低于2020年水平,但好于2019年,整体来看螺纹消费相比6月份有好转,社会库存在连续5周后,首显下降;但近期受台风、洪涝的影响,短期对螺纹消费会有较大影响;随着粗钢压减的落地,后续库存还将以下降为主。

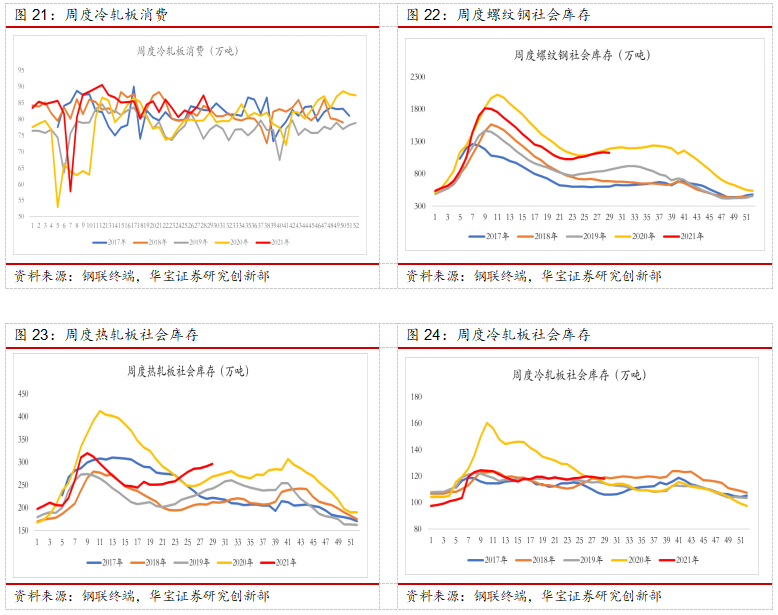

热板供需双降,社会库存增加。上周上海热轧板现货平均价格5900元/吨,环比上升30元/吨。热轧板表观消费318.22万吨,环比减少6.51万吨;产量323.43万吨,环比减少4.03万吨;社会库存297.3万吨,环比增加5.66万吨;钢厂库存103.71万吨,环比减少0.45万吨。目前热轧板消费好于2020年,但低于2018/2019年水平,社会库存高于历史同期,钢厂库存与历史同期基本相当。目前热轧现货还有近400元/吨的毛利,主要受内外价差和下游冷轧供需旺盛的支撑,后续随着粗钢压减的落地,库存压力或有缓解。

冷轧供需双降,社会库存下降。上周上海冷轧板现货平均价格6404元/吨,环比上升30元/吨;表观消费量82.33万吨,环比减少5.07万吨;产量81.88万吨,环比减少2.45万吨。社会库存118.1万吨,环比减少0.6万吨;钢厂库存32.38万吨,环比增加0.12万吨。尽管上周冷轧消费大幅减少,但仍处于历史高位。社库与历史同期水平相当,厂库只高于2019年,低于其他年份。整体来看,冷轧一方面部分高端产品出口继续鼓励,同时下游制造业景气度较高,随着汽车芯片荒的缓解,需求环比会有增加,供需或将偏紧。

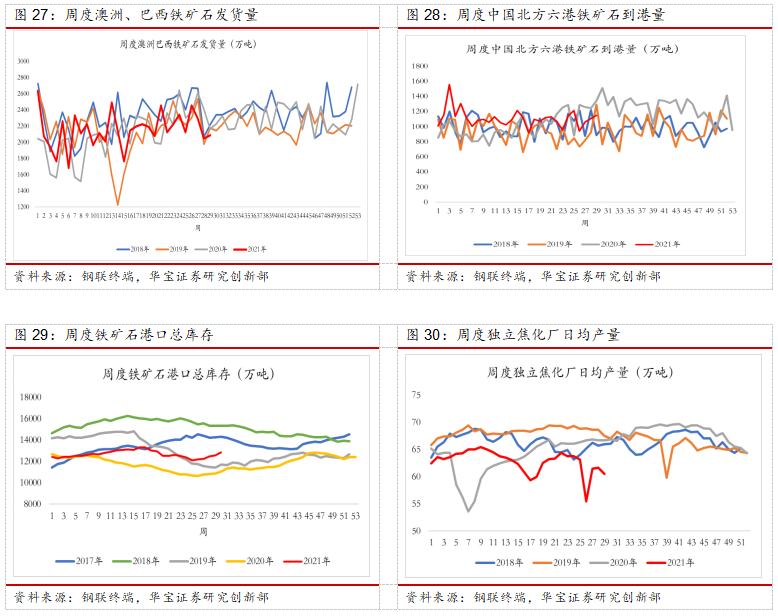

铁矿到港和疏港增加,发货减少,港口库存环比大幅增加。上周中国北方62%Fe铁矿石价格指数:209.25美元/吨,环比下降10.25美元/吨;上周中国北方铁矿石到港量1148.9万吨,环比增加42万吨;澳巴铁矿石发货量2087.5万吨,环比增加41万吨;上周国内高炉开工率75.2%,环比减少1.61pct;上周铁矿日均疏港量284.24万吨,环比增加7.15万吨;上周进口铁矿石港口库存12847.76万吨,环比增加296.38万吨。

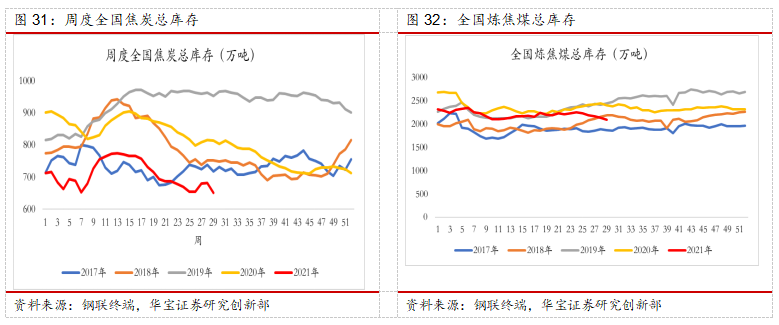

焦炭供给减少,库存下降,焦炭价格下降。上周独立焦化厂日均产量60.51万吨,环比减少1.13万吨;全国焦炭总库存651.48万吨,环比下降30.38万吨。天津港准一级治金焦价格2750元/吨,环比下降72元/吨。焦炭产业链上游炼焦煤总库存2086.95万吨,环比减少43.39万吨。

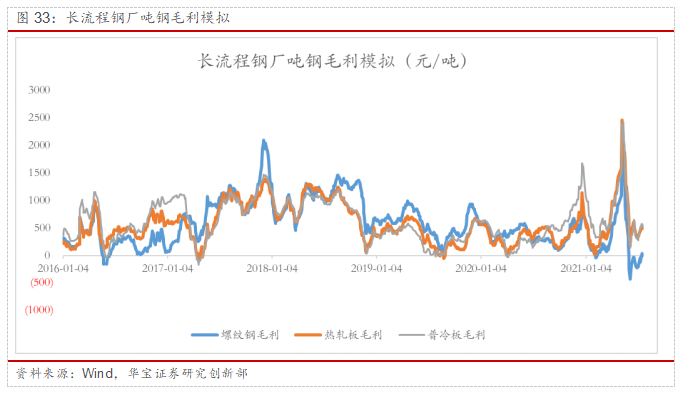

6. 上周三大品种毛利环比继续上升

上周三大产品吨钢毛利环比继续上升。测算上周螺纹钢平均吨钢毛利13.45元/吨,环比增加76.7元/吨;热轧板502.19元/吨,环比增加32.97元/吨;冷轧板550.57元/吨,环比增加30.02元/吨。

7.投资建议

上周国内螺纹、线材、中厚板、热轧、冷轧五大品种产量环比均出现下降,高炉和电炉产能利用率分别下降1.6个pct和2.83个pct。整体来看压产效果逐步显现。上周山东发布压减要求:2021年全省粗钢产量不超过7650万吨,意味着2021年需要减少343.5万吨。

从6月的钢铁供给数据来看,国内铁水产量连续两个月负增长,日均环比基本持平;海外经济体中欧盟、日本、韩国等重要铁矿进口国铁水产量环比负增长。6月国内铁矿进口同比下降12.06%。整体来看,铁矿端,供需两弱;铁矿供给受四大矿山发货季节性影响,但需求端下降的趋势已初步显现。上周国内铁矿港口库存环比增加。

延续之前建议:下半年车企“芯片荒”或将缓解,对汽车冷轧板需求将环比增加;同时随着粗钢压减政策深入推进,钢材供给或将减少。车企芯片荒缓解与粗钢压减正式实施下,建议关注生产冷轧等高附加值为主的公司,重点关注盈利已回到历史高位、但市值仍有上行空间的公司。

8. 风险提示

钢铁行业推进碳达峰目标的低于预期;内循环发展格局下,内需增长低于预期,汽车、家电等下游需求弱。

作者:佚名