投资要点

城投企业对外担保一直是投资者较为关心的问题,截至2021年7月20日,我们将存续信用债的担保人与发行城投债的企业进行匹配,共有514家城投债发行人对822家企业发行的1597只债券进行担保,被担保债券余额为10861.42亿元。

为债券担保的城投债发行人及被担保企业主体评级整体不高。交易所私募债是城投企业对外担保的重要债券品种;被担保债券主体评级主要集中在AA评级;行业分布以城投、基础建设行业为主。为债券担保的城投债发行人主体评级以中低等级为主;对外担保率整体以20%为中心,分布范围较大;行政级别越低,平均对外担保率越高,县及县级市城投企业对外担保率居于首位;江苏、北京、吉林对外担保率排名前三。

为债券担保的城投企业和被担保主体盈利能力一般且债务负担偏重。部分为债券担保的城投企业自身债务负担较重,即期偿付压力大,EBITDA对有息负债的覆盖能力较弱,加之被担保企业沉重的债务负担,城投企业存在一定的偿债风险。

城投企业对外担保债券存在风险的根源在于所担保债券发行主体的偿债资金链断裂。对于市场化经营、自身有较强盈利能力的发债企业,需要关注公司主营业务收入的稳定性,并分析影响其稳定性的因素,如行业因素等;对于依赖政府支持的城投企业,需要充分考察地方政府对城投的支持能力和支持意愿。对于对外担保率较高、盈利能力不佳、债务负担较重、自身及担保债券偿债资金来源不稳定的城投企业需要给予关注。

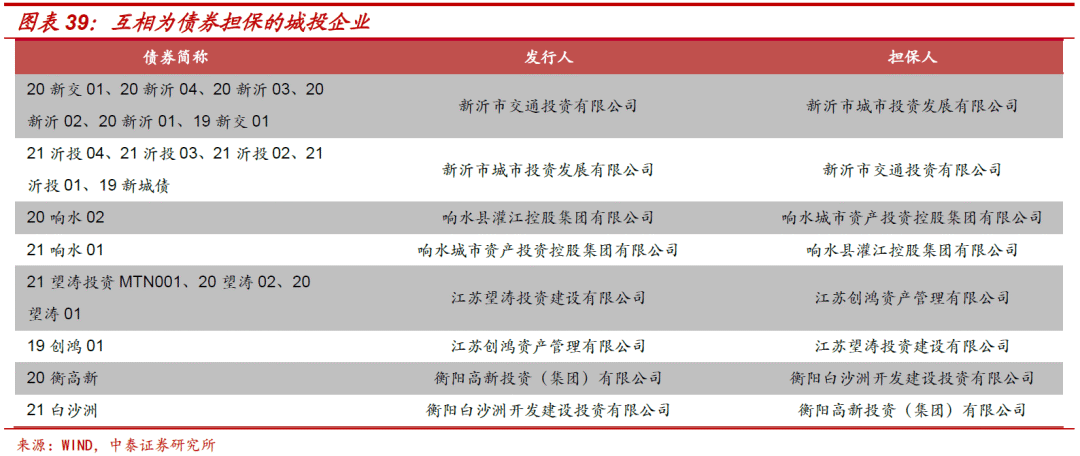

城投企业互相担保增加区域系统性风险。城投企业不仅对外担保城投债,其自身发行的债券又被其他城投企业担保,这种担保关系的连环性会增加代偿风险的积聚,容易引发区域系统性风险。被担保债券中,有172个城投企业发行的482只城投债被其他城投企业担保,且4家城投企业互相担保,多家城投企业连环或多层担保情况也不少。

城投企业为民企担保增加其代偿风险。部分城投企业会在政府引导下为当地民营企业提供担保,但民营企业相对于国企抗风险能力较弱。2018年以来,民企违约潮持续,融资渠道收紧进一步加速暴露民营企业的信用风险,城投企业为信用资质较弱的民企提供担保在一定程度上会增加其自身的代偿风险。

城投企业分化带来的偿债风险。地方隐性债务管控趋严,城投企业各融资渠道有所收紧,信用分化加剧。2021年4月,国务院5号文要求清理规范地方融资平台公司,沪深交易所对城投企业发行公司债券审核趋严,预计未来城投区域之间分化将会进一步加剧,需防范城投尾部风险。城投债投资需结合地区经济环境、债务管控措施以及城投定位等因素进行选择。

城投企业对外担保一直是投资者较为关心的问题,被担保债务违约或被担保主体破产会使担保人承担代偿责任,影响担保人自身的偿债能力。本文梳理了截至2021年7月20日城投债发行主体[1]对外担保债券情况,以供投资者参考。

[1]本文所指城投均为有存量债券存续的城投企业

一、城投企业对外担保债券情况梳理

信用债的信用资质和估值水平不仅与发债主体自身经营情况和所能获得的外部资源相关,同时也会受到担保增信的影响,部分资质较弱的企业依赖担保增信才能发行债券。如果被担保债券出现违约,担保方将面临代偿风险,同时也将加剧市场对其自身所发债券能否按时偿付本息的担忧。

1、城投企业对外担保债券概览

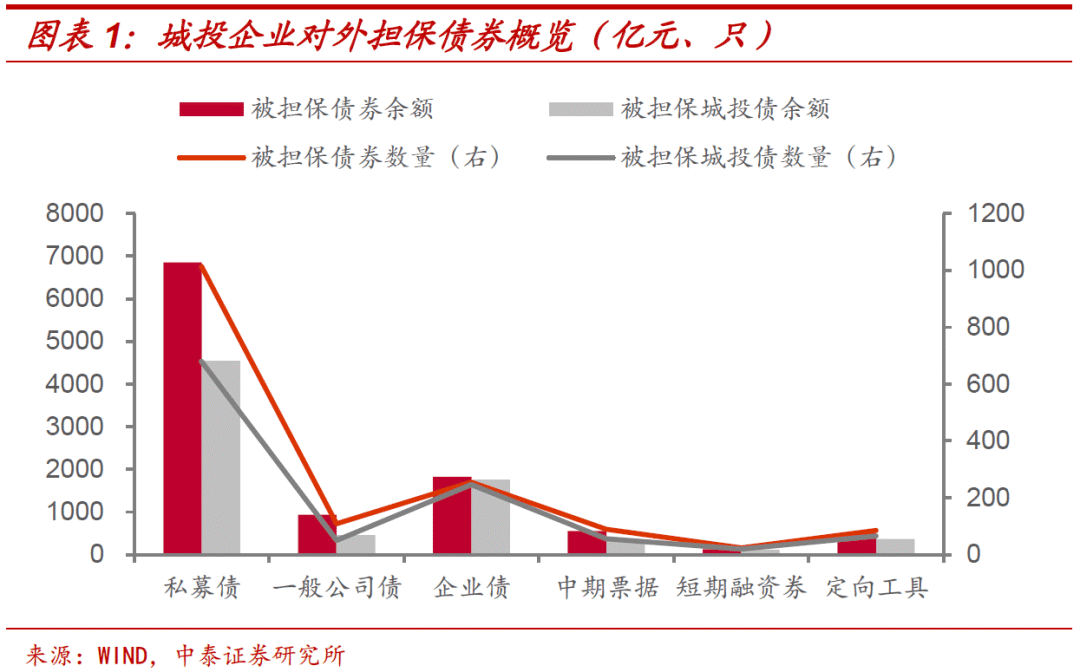

截至2021年7月20日,存续有担保的信用债(短融、中票、公司债、企业债、定向工具)合计3631只。我们将存续信用债的担保人与城投企业进行匹配,共有514家城投企业对822家企业发行的1597只债券进行担保,被担保债券余额为10861.42亿元。

1597只被城投企业担保的债券中私募债和企业债占比较高。其中,私募债1030只,发行额总计6917.07亿元,占比64%;企业债253只,发行额1806.25亿元,占比17%。被担保债券中有1132只为城投债,发行额总计7666.51亿元,占城投企业全部对外担保信用债余额的71%。整体上看,交易所私募债是城投企业担保的主要债券品种,城投企业间的担保也较多。

2、被担保债券及发行企业信用评级

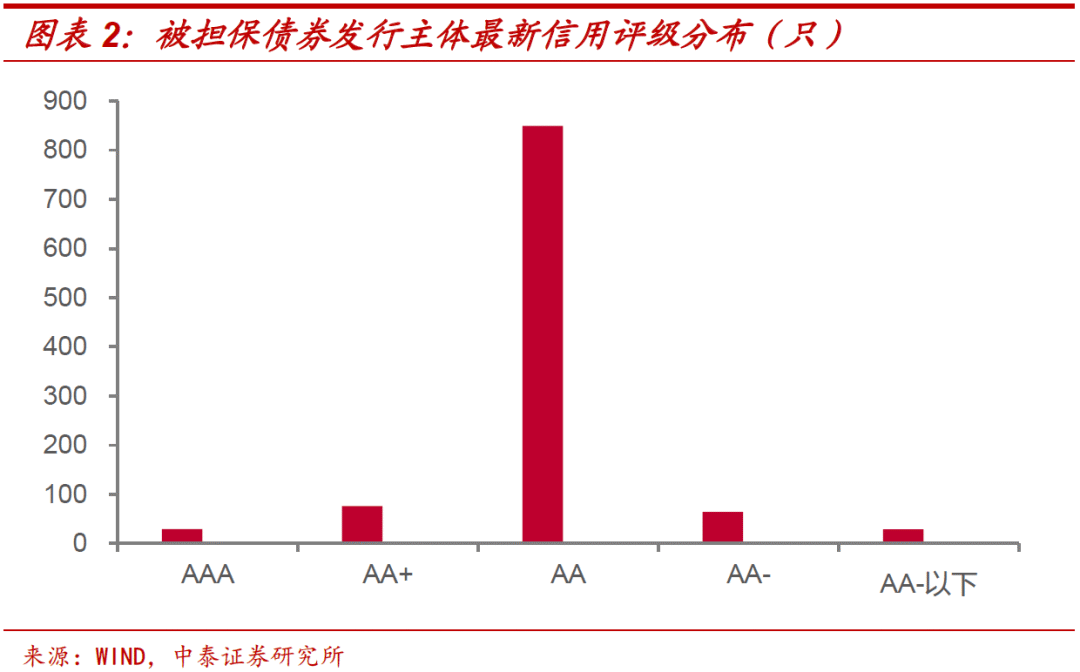

除去评级信息不全的190只债券和122家发行企业,我们对1407只被城投企业担保的债券和相应的700家发行主体的评级信息进行分析。

有城投企业担保的1407只债券中,按最新发行主体评级统计(截至7月20日),AAA评级主体发行的债券有29只,AA+评级主体发行的债券有76只,AA评级主体发行的债券有850只,AA-及以下有92只。AA评级主体所发债券受城投企业担保最多,占比81%。从被担保债券的债项评级看,多数担保人对发行主体所发债券具有1-2级增信。

3、被担保债券发行企业行业分布

除去行业信息不全的42家发行企业,我们进一步分析780家发行主体的行业分布,城投公司按WIND口径确定,产业公司采用申万二级行业分类标准。

城投、基础建设行业被担保债券占总发行额比重较大。780家发行主体中城投有568家,债券余额7666.51亿元,占比74%;基础建设行业69家,债券余额855.06亿元,占比8%;综合Ⅱ43家,债券余额521.45亿元,占比5%。城投企业对城投债担保额度最大,基础建设行业发行人多为国企。

4、为债券担保的城投企业信息

在514家有对外担保债券的城投债企业中,有172家城投企业的482只债券被其他企业担保,其中,有111只债券的担保人为城投企业。

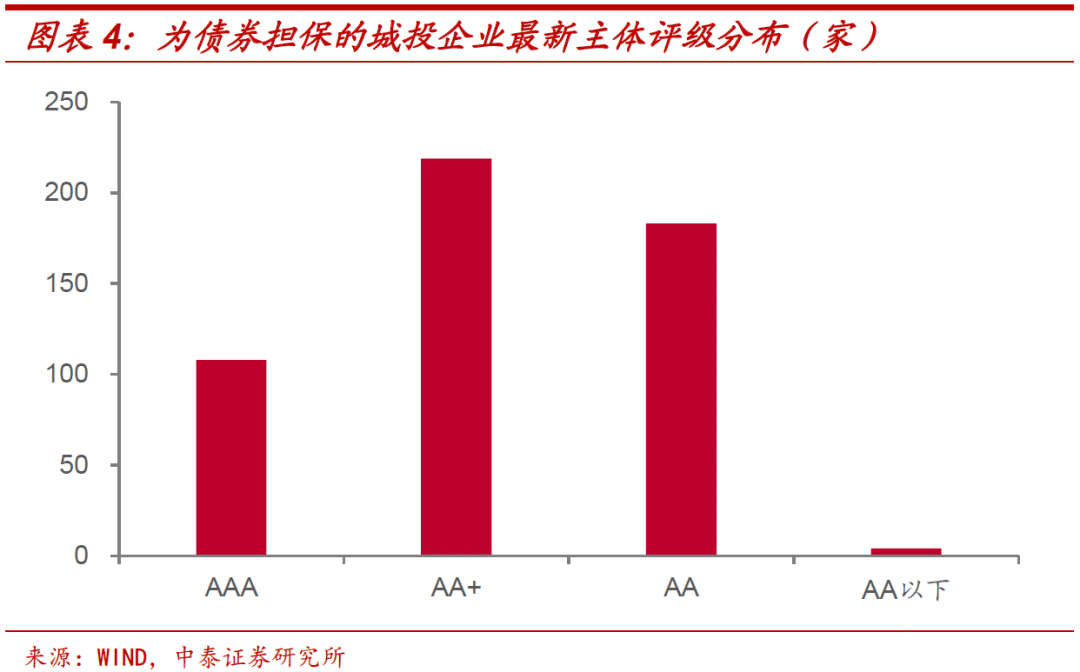

◾ 为债券担保的城投企业主体评级

为债券担保的城投企业中,截至2021年7月20日,AAA评级的有108家,AA+级有220家,AA级有182家,主体评级以中低等级为主。

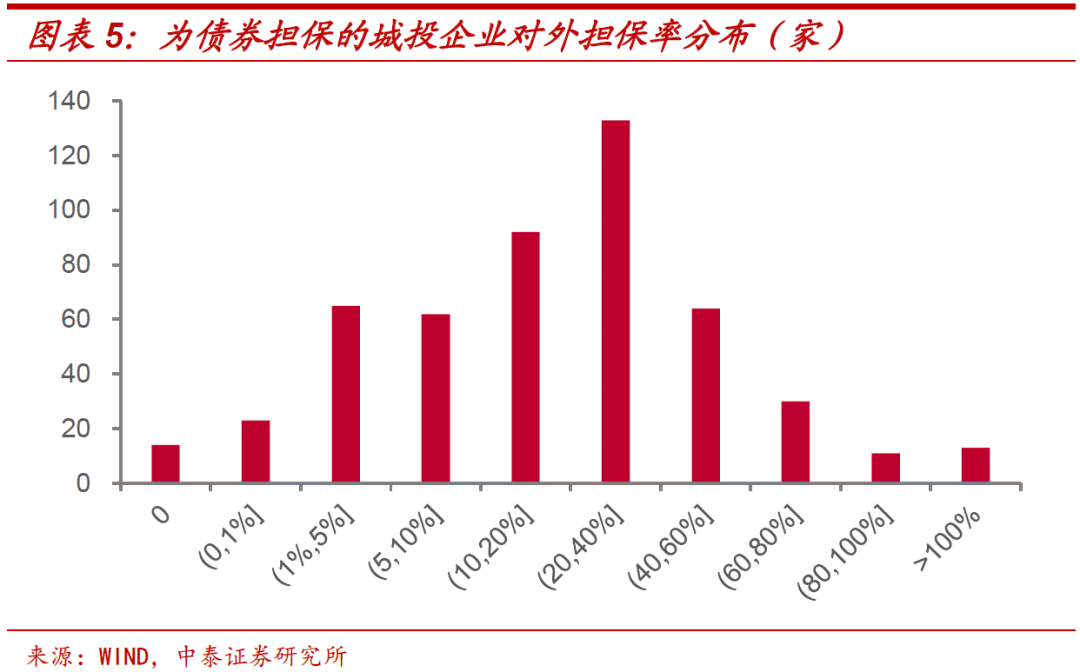

◾为债券担保的城投企业对外担保率

本文的对外担保率采用企业最新对外担保余额与2020年末企业净资产的比值。剔除2020年末净资产数据缺失的7家主体后,共有507家主体纳入统计范围。对外担保事项包括担保人对被担保人的银行贷款和所发行的债券提供不可撤销连带责任担保。有对外担保债券的城投企业的对外担保率分布以20%为中心,分布范围较大。

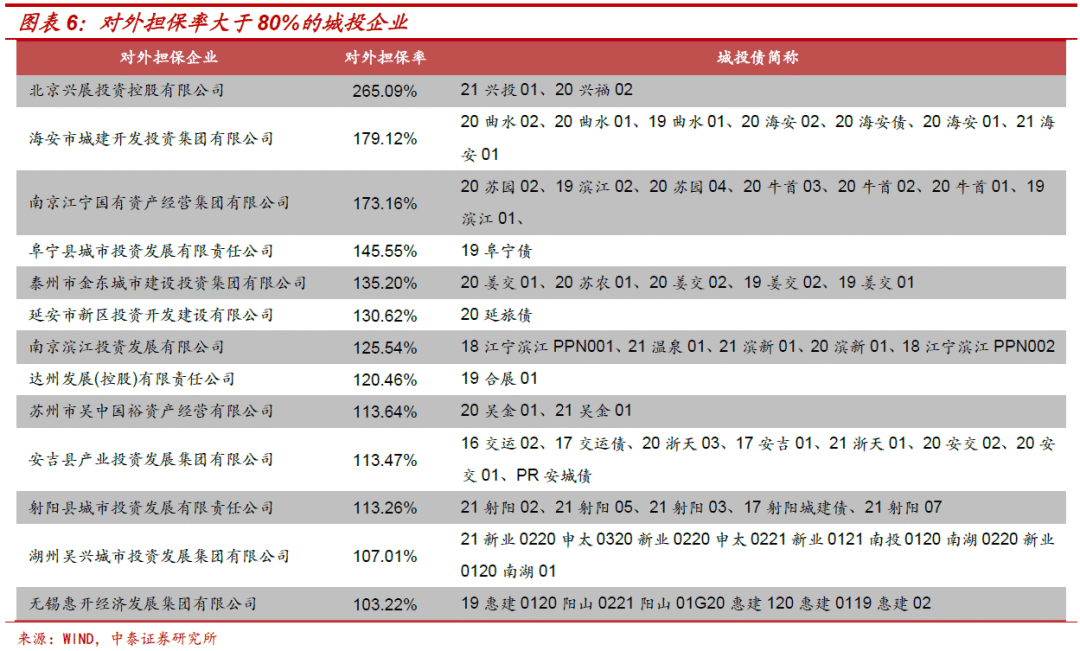

在为债券担保的城投企业中,有14家企业对外担保率为0,但这些企业均有对外担保债券,可能被担保债券的发行人为担保企业的全资或控股子公司。118家城投企业对外担保率大于40%;24家对外担保率大于80%;13家大于100%。

◾各级别对外担保债券城投企业担保率

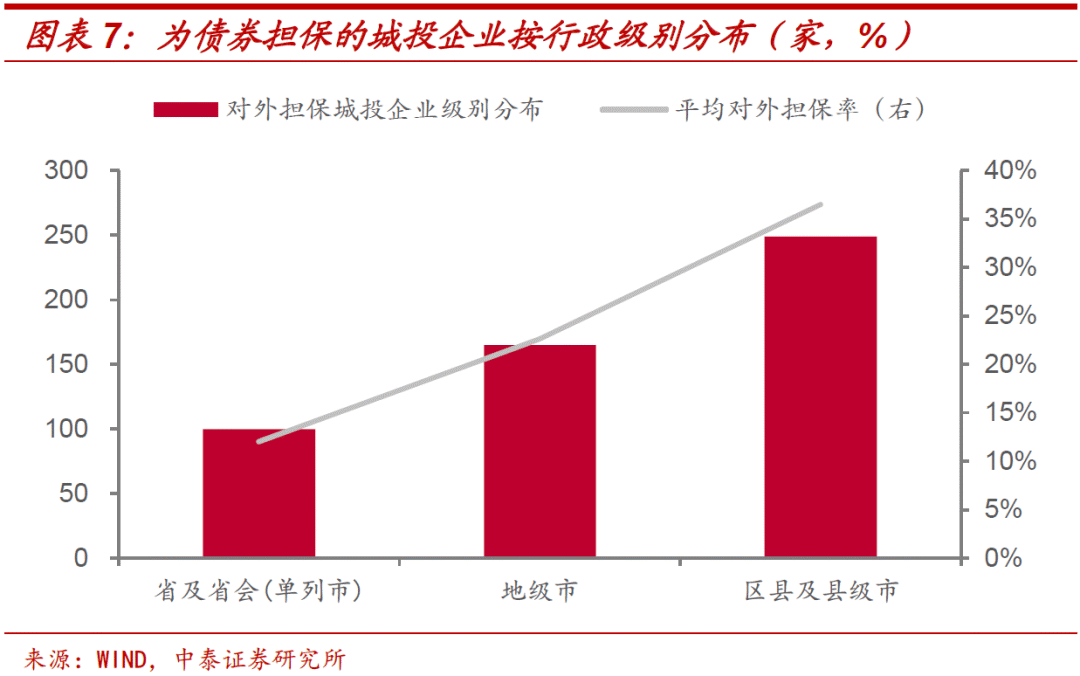

为债券担保的城投企业中,不同行政级别城投对外担保情况差异较大,行政级别越低,平均对外担保率越高。省及省会(单列市)城投企业共100家,平均对外担保率为12.04%,地级市城投企业有165家,平均对外担保率为22.62%,县及县级市城投企业共249家,以36.49%的平均担保率居于首位。

◾各省份对外担保债券城投企业担保率

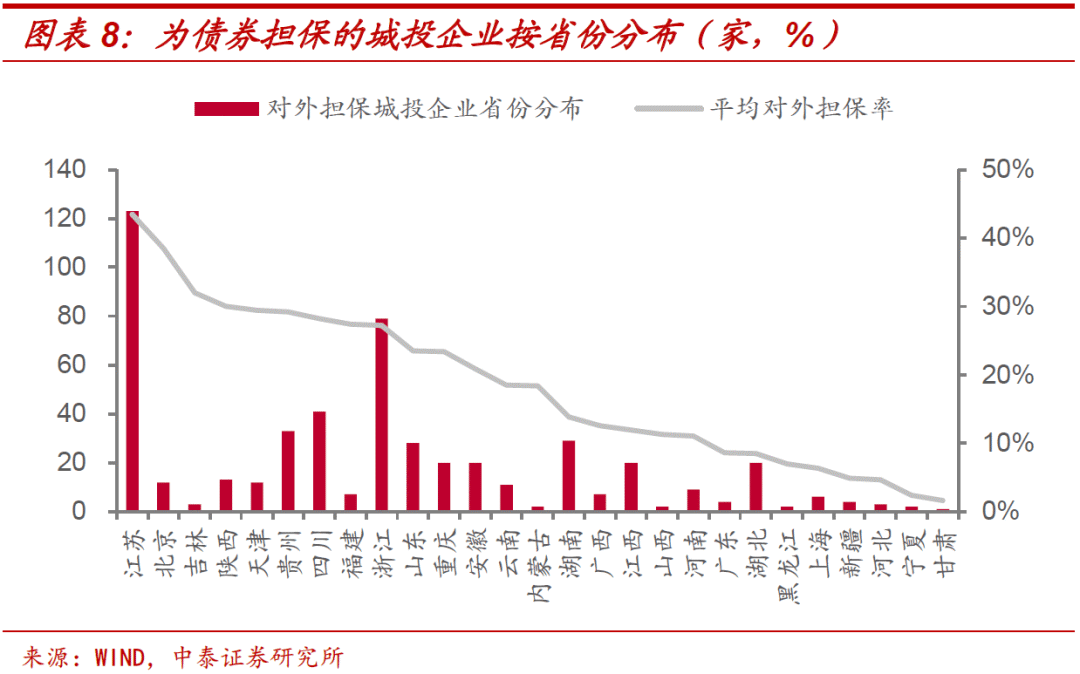

分不同省份来看,全国平均对外担保率为27.34%,超过均值的省份有江苏、北京、吉林、陕西、天津、贵州、四川、福建,其中江苏、北京、吉林的平均对外担保率位居全国前三,分别为43%、39%、32%。根据不同省份对外担保城投企业数量的分布来看,江苏、浙江、四川位居全国前三,分别有123、79、41家有对外担保债券的城投企业。

二、被担保债券发行主体财务分析

本部分以连续发布2020年、2019年、2018年三年披露年报的734家发债主体为基础进行财务分析。

1、营业收入和利润分析

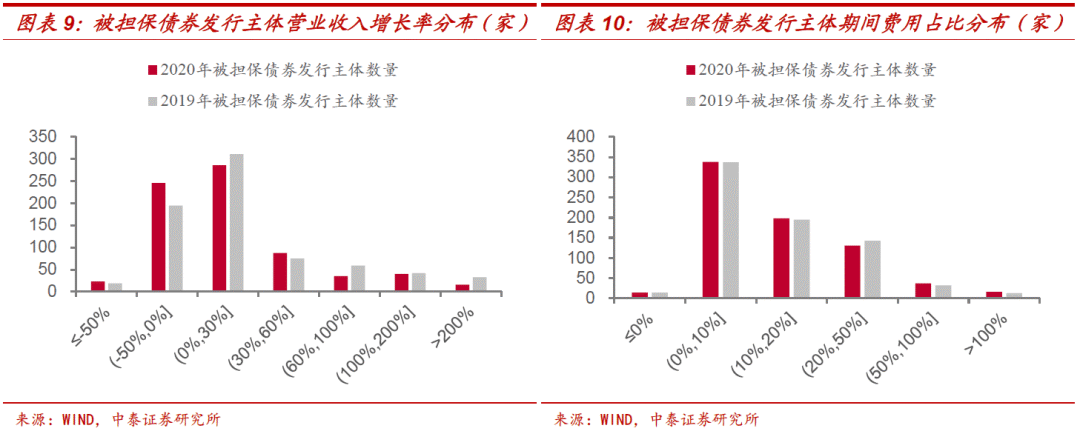

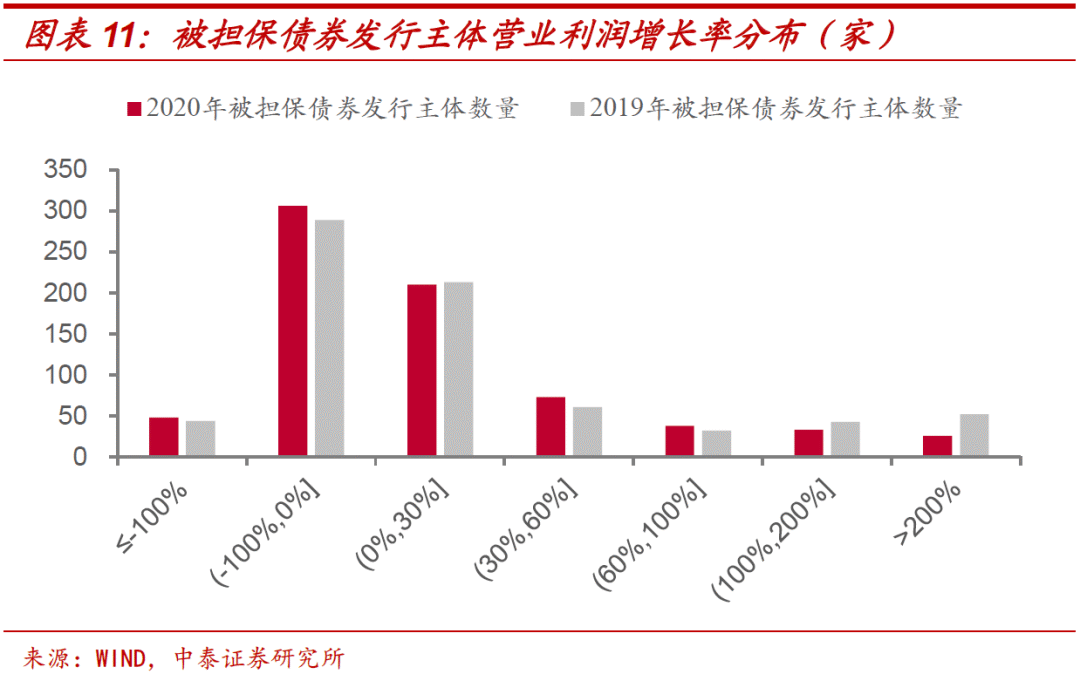

在疫情影响下,2020年被担保债券发行主体的营业收入、营业利润整体上较2019年均有所恶化。2020年被担保债券发行主体营业收入增长率仍主要集中在0-30%,但营业收入增长率为负的主体数量较2019年增加了55家。

期间费用是反映企业经营状况的重要指标,若期间费用与营业收入的比值过高则会压缩企业的盈利空间。从整体上看,2020年平均期间费用占比有所下降。被城投企业担保的债券发行主体期间费用占比以0-10%为主。期间费用占比大于100%的企业有16家。对于期间费用比重较大的发行主体,主要原因是利息支出带来的财务费用和人工成本上升带来的管理费用负担过重。

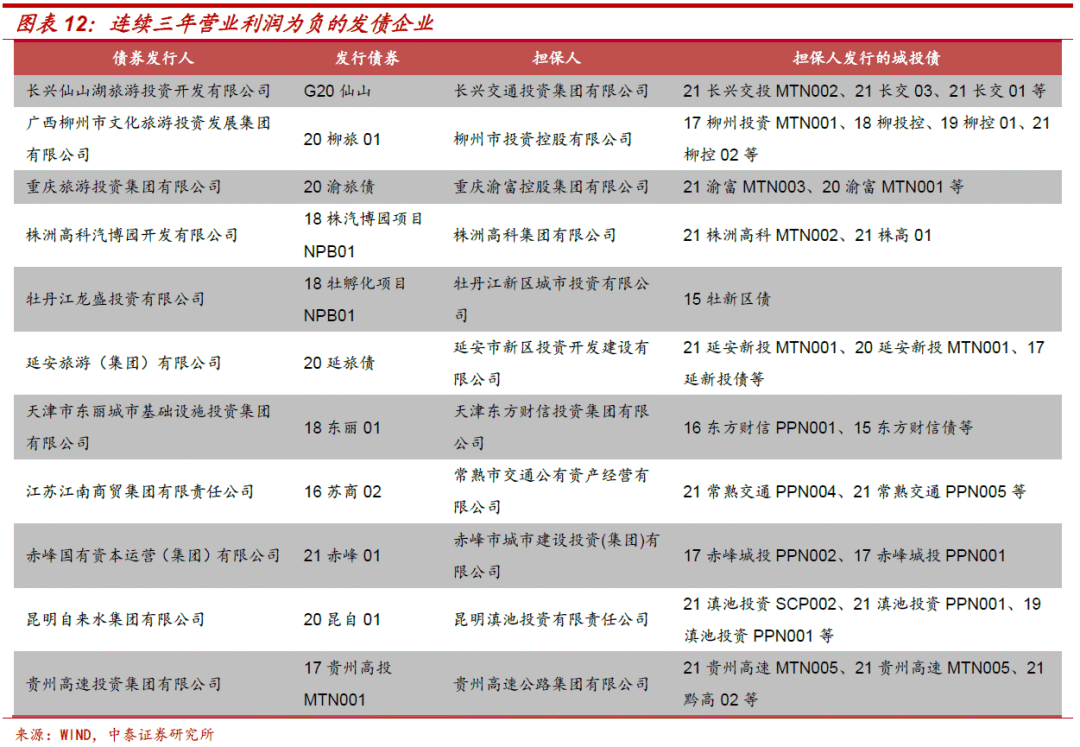

将近一半的被担保债券发行主体盈利能力较差,营业利润难以实现持续的正向增长。2020年营业利润负增长的主体共354家,占总发行主体个数的48%,较2019年增加了21家。当年营业利润亏损的企业有56家,较2019年增加了26家,其中,有11家被担保债券的发行企业连续3年营业利润为负,19家发行主体连续2年营业利润为负。

2、归属母公司净利润分析

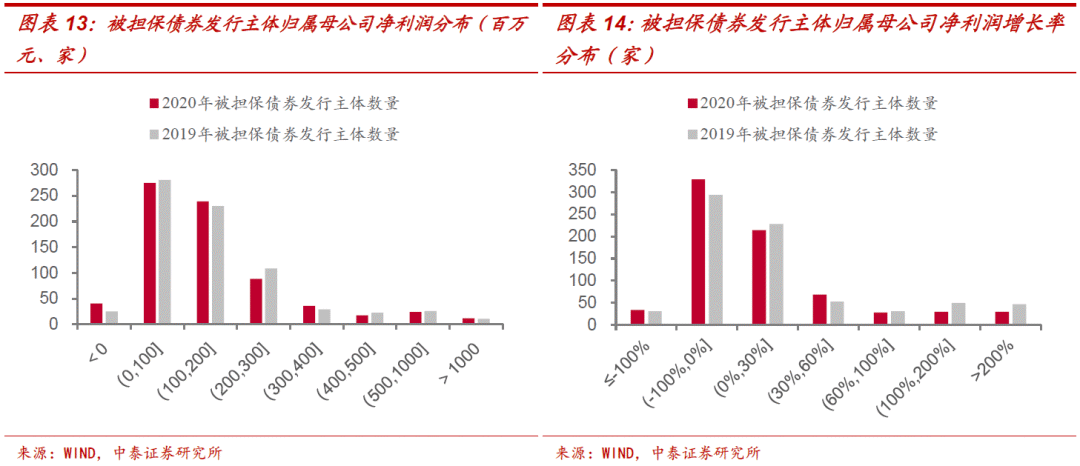

被担保债券发行人归属母公司净利润及其增长率的分布情况整体变化不大,2020年有363家企业出现归母净利润负增长,个别公司波动较大。

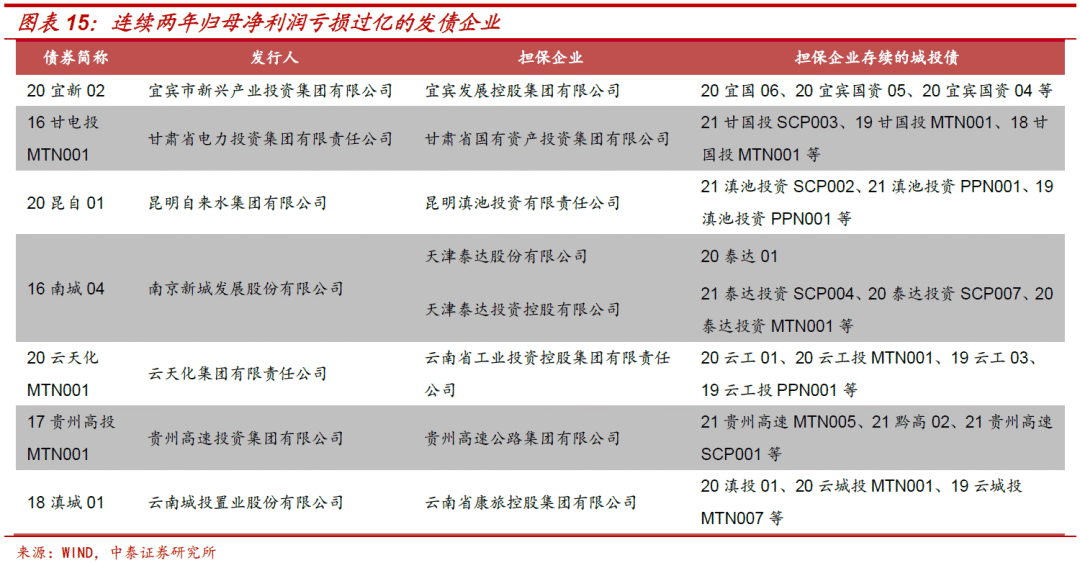

734家被担债券发债主体中,其中41家发行人2020年归属母公司净利润为负,较2019年增加了16家,其中22家发行主体2020年归属母公司净利润亏损过亿,宜宾市新兴产业投资集团有限公司、甘肃省电力投资集团有限责任公司、昆明自来水集团有限公司、南京新城发展股份有限公司、云天化集团有限责任公司、贵州高速投资集团有限公司和云南城投置业股份有限公司7家发行主体连续2年归属母公司净利润亏损过亿。

3、资产结构及现金流分析

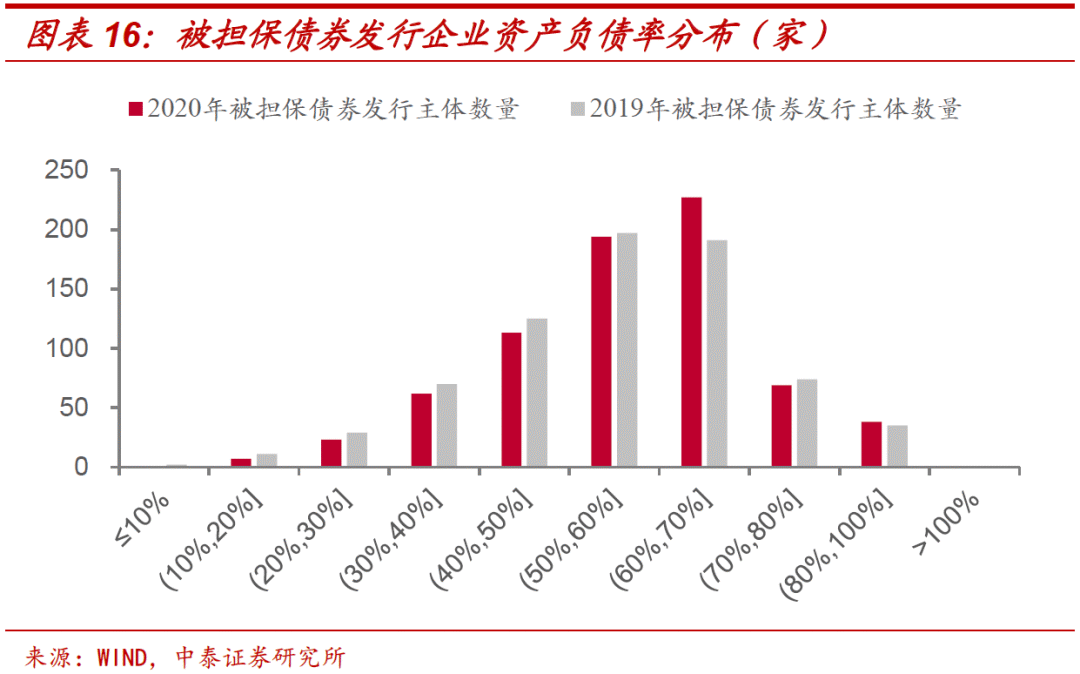

2020年被担保债券发行主体的资产负债率整体上有所抬升,流动资产占比基本持平,主营业务获取现金能力较差。

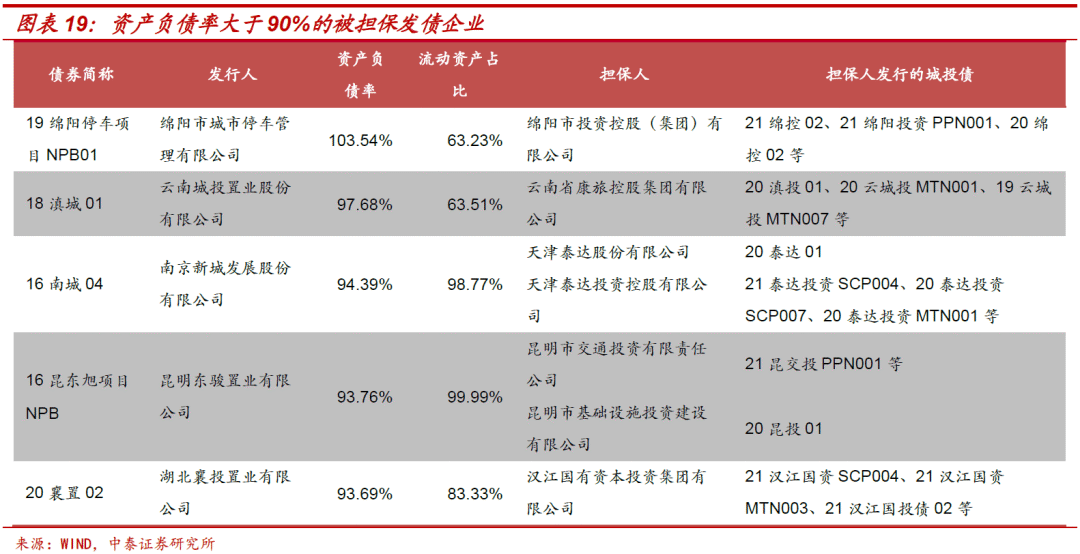

被担保债券发行主体的资产负债率主要集中在50%-70%之间。2020年有529家被担保债券发行主体的资产负债率大于50%,占总发行主体的72%,较2019年占比增加了4.36%;资产负债率大于70%的企业有108家,占比15%,较2019年占比小幅减少0.14%。

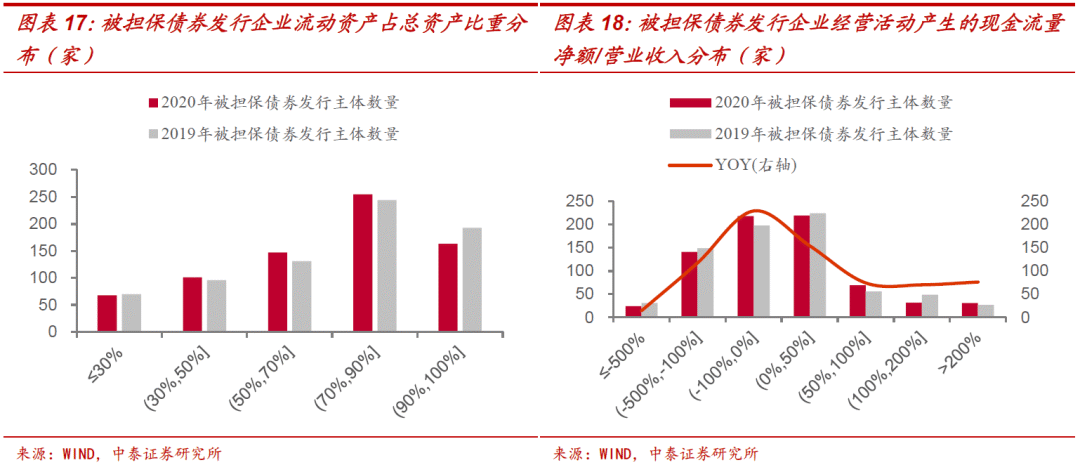

被担保债券发行主体的流动资产占比以大于70%为主。2020年流动资产占比大于50%的有565家,占发行主体个数的77%,与2019年相比基本持平;经营性现金净流量占营业收入比重较低,其中有383家发行主体占比为负,与2019年相比数量上增加了5家,但经营性现金净流量占营业收入均值所有上升。被城投担保的发债企业主营业务造血能力整体较差,但均值较2019年略有提高。

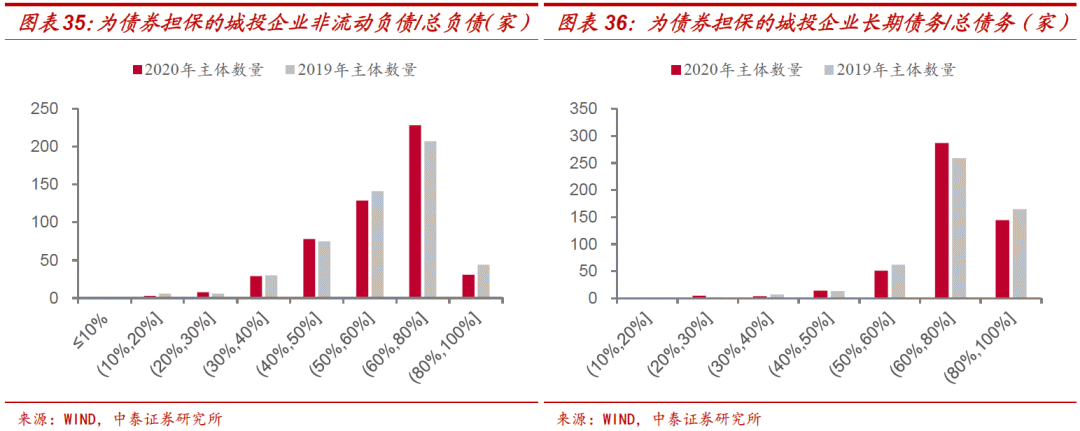

4、负债结构及偿债能力分析

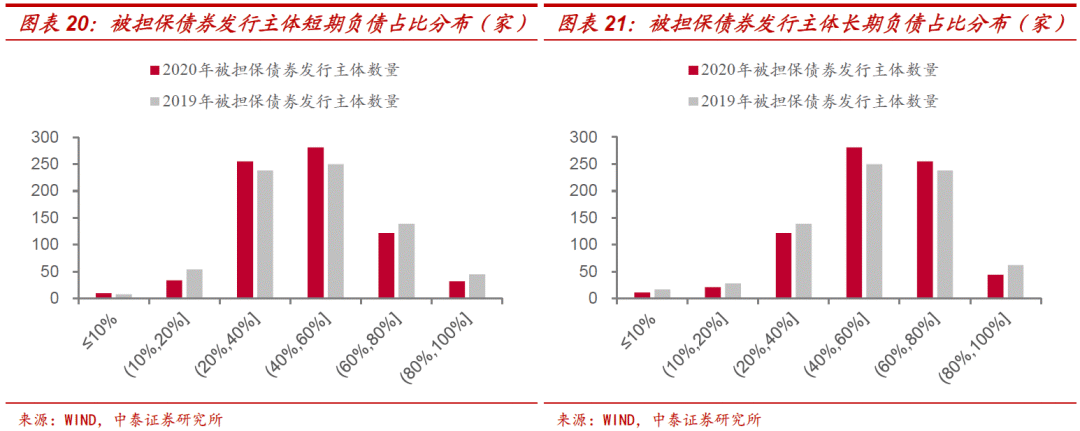

负债结构上,被担保债券发行主体流动性负债占比有降低趋势。2020年流动性负债/总负债的比值在60%以上的有154家,占发行主体个数的21%,较2019年减少了30家,占比减少了4.09%。非流动负债占比在40%-80%区间的发行主体明显增加,共计536家发行主体,占发行主体个数的73%,较2019年增加了6.54%。整体来看,被担保企业短期偿债压力有一定程度缓解。

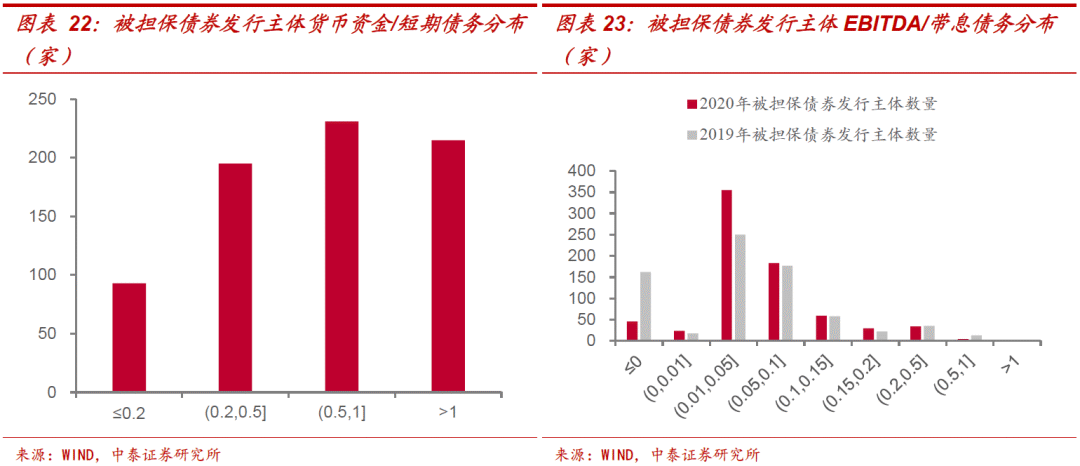

偿债能力上,从短期偿债指标看,超70%的被担保债券发行主体现金短债比小于1x,存在一定流动性缺口。其中,现金短债比小于0.5x的有195家,小于0.2x的有93家。从长期偿债指标看,EBITDA对有息债务的保障倍数不足。2020年被担保债券发行主体的EBITDA与有息债务的比值主要集中在0.01x-0.1x之间,具体来看,EBITDA对带息债务的覆盖比率小于0.05x的有424家,占发行个体总数的58%,与2019年基本持平。被担保债券发行主体整体偿债能力较弱,近两年变化不大。

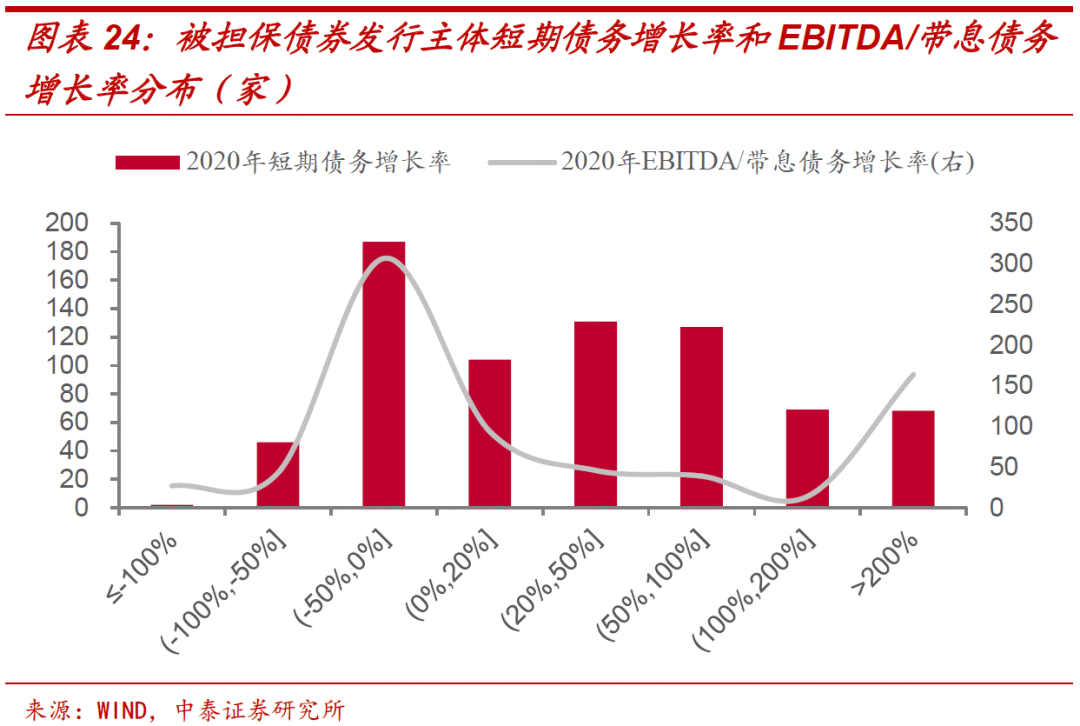

另外,我们将EBITDA/有息负债的增长率与短期债务增长率进行比较来分析发债企业对刚性债务的偿还能力。被担保债券发行主体短期债务增长率大于20%的有395家,占发行主体个数的54%,而EBITDA/有息债务的增长率大于50%的仅有263家,占比36%,利润的增长整体落后于刚性债务的增长。

三、为债券担保的城投企业财务分析

1、盈利能力分析

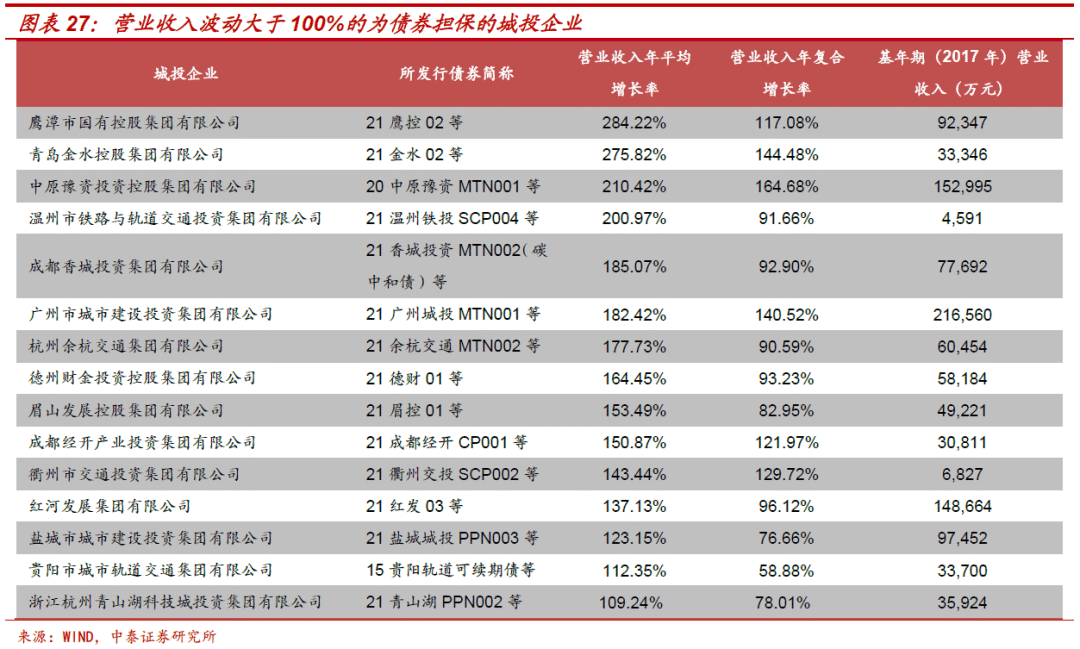

在514家为债券担保的城投企业中,部分企业难以实现营业收入的正向增长。为债券担保的城投企业营业收入增长率集中在0-20%之间,有252家城投企业的营业收入连续两年下降,199家企业营业收入连续三年持续下降。2018-2020年营业收入平均增长率实现正向增长的有400家,占比78%,营业收入复合增长率为正的有386家,占城投主体的75%。15家城投企业三年营业收入平均增长率大于100%,经营状况不稳定。

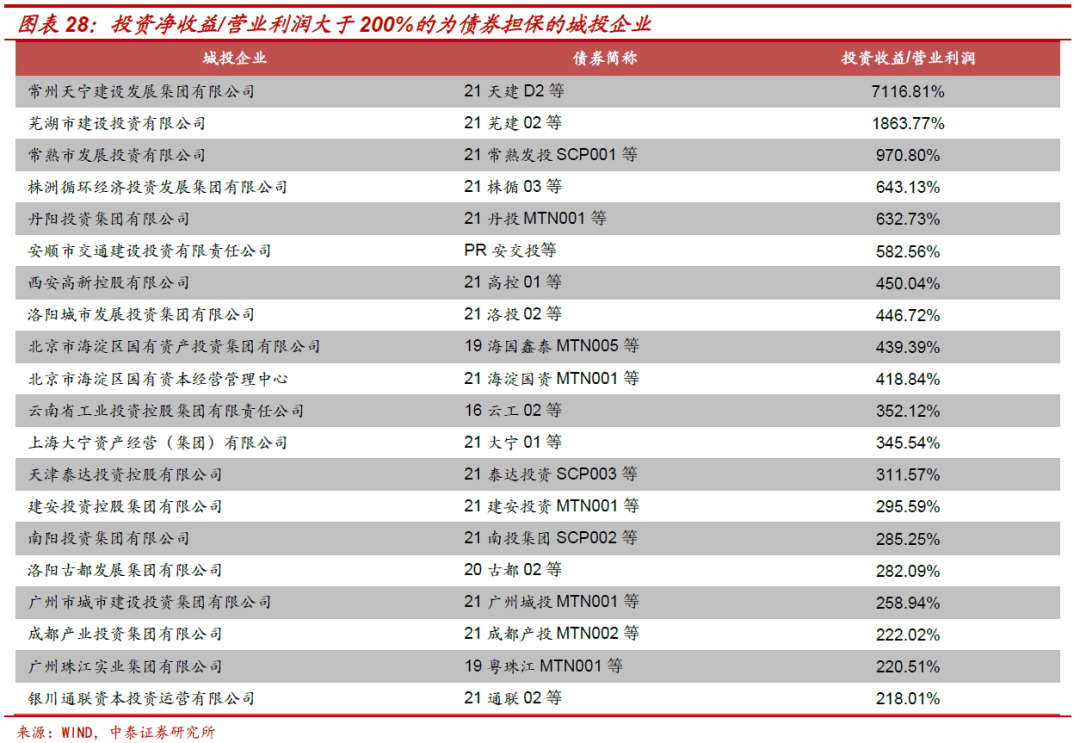

投资收益对营业利润的支撑力度增加,面临一定市场风险。城投企业投资净收益与营业利润的比值整体上行,投资净收益占比大于50%的有104家,占城投企业个数的21%,较2019年增加了3.07%,其中有50家城投企业的投资净收益占营业利润的比值超过100%,说明其投资收益对营业利润的影响较大,面临较大的市场风险。

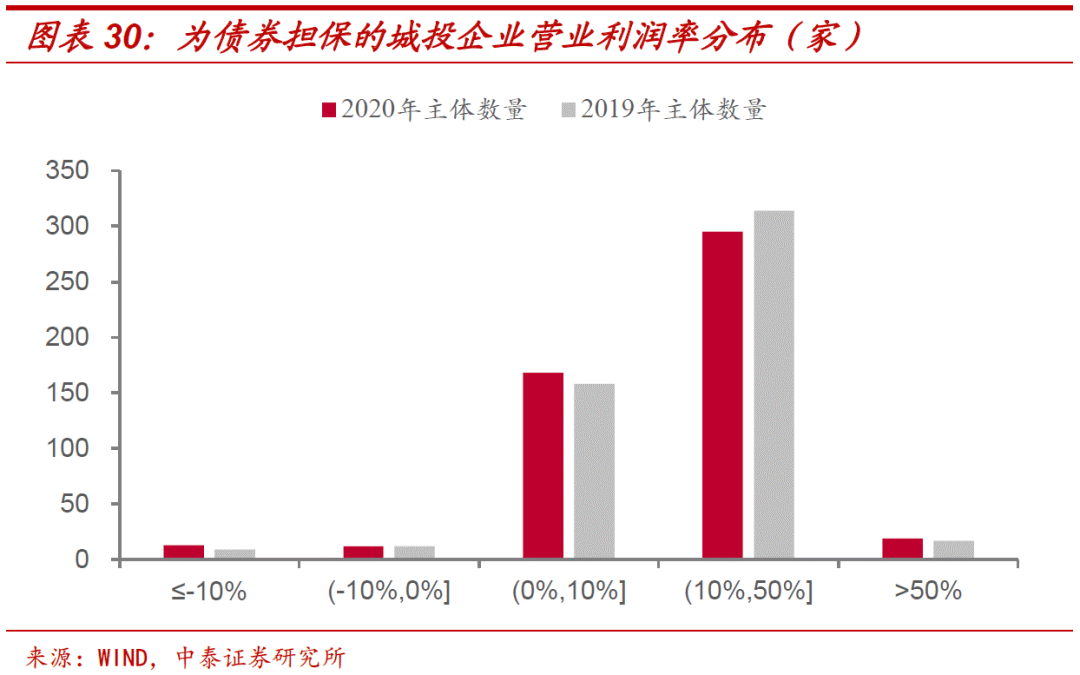

2020年为债券担保的城投企业营业利润率整体有所降低。营业利润率仍主要集中在10%-50%,但该区间占比由2019年的62%降至58%。营业利润率为负的城投企业有25家,占城投企业个数的5%,营业利润率大于10%的企业有314家,与2019年相比减少了17家。

2020年营业利润率小于-50%的城投企业有3家,分别为天津东方财信投资集团有限公司(简称“东方财信”)、温州市交通发展集团有限公司(简称“温州交投集团”)和上海久事(集团)有限公司(简称“久事集团”)。东方财信主要承担天津市东丽区保障性住房及示范小城镇建设、各类园区基础设施建设、旅游开发等职责,由于公司代建业务收入大幅下降及供热业务大幅亏损,导致利润率为负;久事集团主营业务为地铁投资建设及运营,利润总额对财政补贴依赖度高;温州交投集团路桥收费业务2020年受新冠疫情冲击较大。

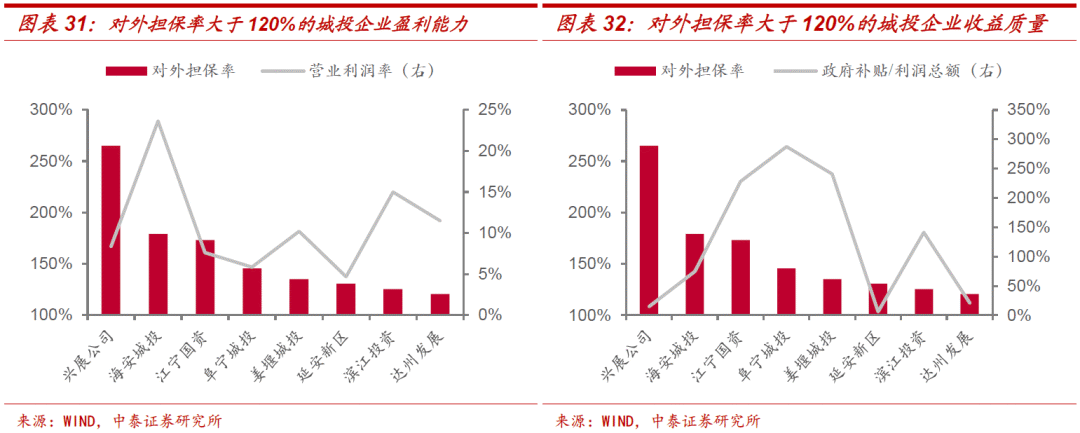

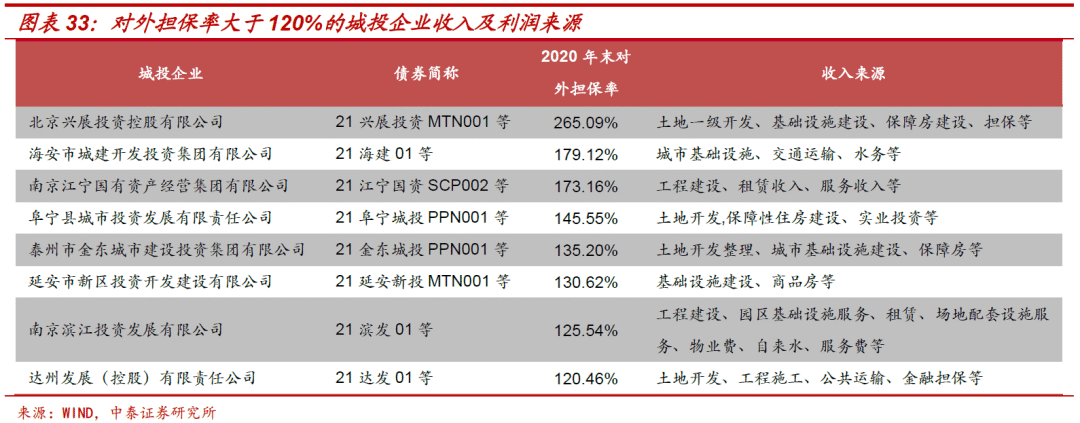

对外担保率过高的城投企业或有负债风险较大,且大部分企业主营业务盈利能力不佳,依赖政府支持。对外担保率大于120%的城投企业共有9家,分别为北京兴展投资控股有限公司(简称“兴展公司”)、海安市城建开发投资集团有限公司(简称“海安城投”)、南京江宁国有资产经营集团有限公司(简称“江宁国资”)、阜宁县城市投资发展有限责任公司(简称“阜宁城投”)、泰州市金东城市建设投资集团有限公司(简称“姜堰城投”)、延安市新区投资开发建设有限公司(简称“延安新区”)、南京滨江投资发展有限公司(简称“滨江投资”)和达州发展(控股)有限责任公司(简称“达州发展”),整体盈利能力不强。从收益质量来看,滨江投资、江宁国资、姜堰城投、阜宁城投政府补贴占利润总额的比重在100%以上。

2、负债结构及偿债能力分析

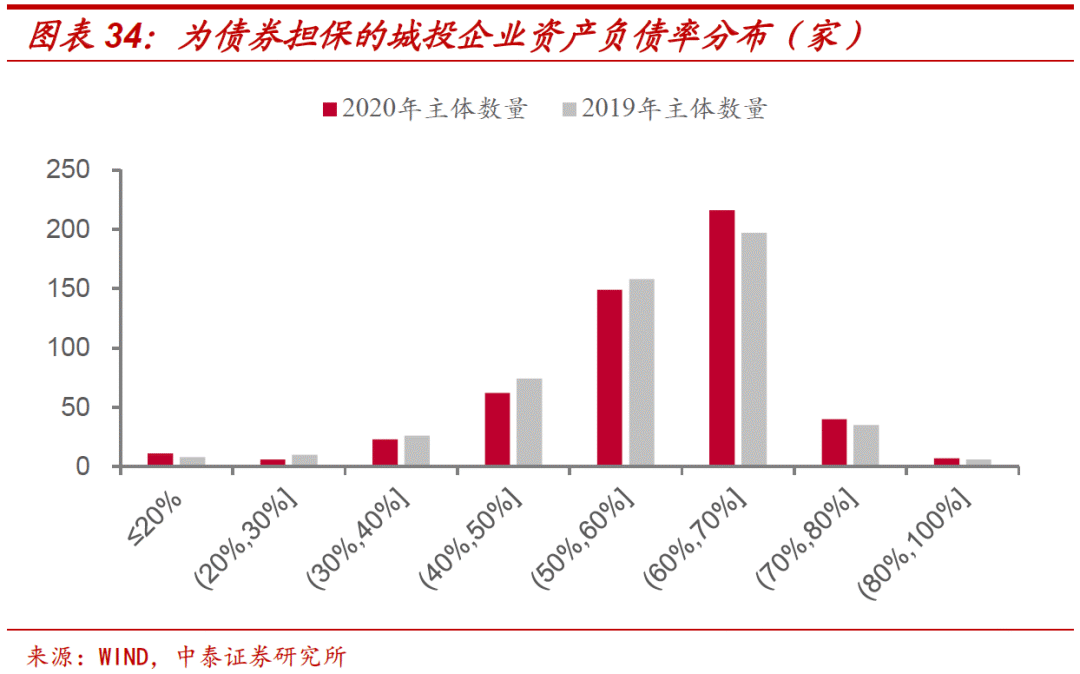

资产负债率上行,杠杆水平整体升高。城投企业的资产负债率仍主要集中在50%-70%之间,资产负债率大于50%的城投企业有412家,占城投企业个数的80%,占比较2019年增加了3.11%;从负债结构来看,长期负债占比在50%以下的有254家,占城投企业个数的79.38%,与2019年相比,比值降低了5.50%,说明长期负债占比总体有所提高。

债务期限结构有所拉长,流动性压力有所缓释。从负债结构来看,2020年非流动负债/总负债的平均值较2019年有所提升,非流动负债占比在60%-80%区间的主体数量明显上升。2020年非流动负债占比在60%以上的主体有259家,占城投企业个数的51%。从债务期限结构看,为债券担保的城投企业债务期限结构总体拉长,2020年长期债务/带息债务占比在60%以上的城投主体有431家,占城投企业个数的85%,较2019年增加了1.88%。

EBITDA对有息负债的覆盖比率有所下降。城投企业EBITDA/带息债务集中在0.01x-0.05x之间,总体保障能力较弱。EBITDA/带息债务小于0.05x的有351家,较2019年增加了20家。2020年城投企业的EBITDA对有息债务的覆盖比率偏低,且较2019年有所下降。

刚性债务的增长远超过利润的增长。将短期债务增长率与该指标的增长率进行比较,从统计结果来看,短期债务增长率集中分布在20%到50%;EBITDA/有息负债增长率集中分布在-30%到20%之间。具体来看,短期债务增长率大于20%的有272家,占比为53%,而EBITDA/有息债务的增长率大于20%的仅有94家,占比为19%。

四、对外担保债券的城投企业风险分析

1、被担保债券风险来源

负债经营下发债主体、担保主体双方短期债务偏高,偿债压力较大。部分为债券担保的城投企业自身债务负担较重,即期偿付压力大,EBITDA对有息负债的覆盖能力较弱,加之被担保企业沉重的债务负担,城投企业存在一定的偿债风险。

发债主体及担保方盈利能力均一般,主营业务造血能力较弱且波动较大,城投企业经营和偿债需要依赖政府支持。被担保主体往往盈利能力欠佳,整体信用资质较弱。而作为担保方的城投企业主营业务造血贫瘠、营业利润波动幅度较大、偿债来源更多依托于政府,城投企业对其自身发行以及对外担保债券未来的偿付情况存在一定不确定性。

城投企业之间互保易引发区域系统性风险。城投企业不仅对外担保城投债,其自身发行的债券又被其他城投企业进行担保,这种担保关系的连环性会增加代偿风险的积聚,容易引发区域系统性风险。在514家有对外担保债券的城投企业中,有172个城投企业发行的482只城投债被其他城投企业担保,且4家城投企业互相担保,多家城投企业连环或多层担保情况也不少。

民营企业违约频发带来信用风险。部分城投企业会在政府引导下为当地民营企业提供担保,但民营企业相对于国企抗风险能力较弱。2018年以来,民企违约潮持续,融资渠道收紧进一步加速暴露民营企业的信用风险,城投企业为信用资质较弱的民企提供担保在一定程度上会增加其自身的代偿风险。

2、其他风险分析

偿债资金来源及其稳定性。城投企业对外担保债券存在风险的根源在于所担保债券发行主体的偿债资金链断裂。被担保债券发行主体的资金来源:1)对于市场化经营、自身有较强盈利能力的发债企业,需要关注公司主营业务收入的稳定性,并分析影响其稳定性的因素,如行业因素等;2)对于依赖政府支持的城投企业,需要充分考察地方政府对城投的支持能力和支持意愿;3)建议关注发债主体的融资渠道通畅度。

城投企业分化带来的偿债风险。地方隐性债务管控趋严,城投企业各融资渠道有所收紧,信用分化加剧。2021年4月,《关于进一步深化预算管理制度改革的意见》(国发〔2021〕5号)要求清理规范地方融资平台公司,沪深交易所[1]对城投企业发行公司债券审核趋严,预计未来城投区域之间分化将会进一步加剧,需防范城投尾部风险。城投债投资需结合地区经济环境、债务管控措施以及城投定位等因素进行选择。

[1] 沪深交易所分别发布《上海证券交易所公司债券发行上市审核规则适用指引第3号—审核重点关注事项》和《深圳证券交易所公司债券发行上市审核业务指引第1号—公司债券审核重点关注事项》

五、总结

城投企业对外担保一直是投资者较为关心的问题,对外担保事项包括担保人对被担保人的银行贷款和所发行的债券提供不可撤销连带责任担保。我们认为城投企业对外担保债券存在风险的根源在于被担保发债企业的偿债资金链断裂。

被担保发债企业的主体评级主要集中在AA评级,债券品种以交易所私募债为主。从财务表现看,被担保发债企业的盈利能力一般且债务负担偏重。考虑到为债券担保的城投企业自身债务负担较重,主体评级以中低等级为主,若作为担保方的城投企业对其所担保的债券进行代偿,会加大自身的流动性压力,也会加剧市场对其自身所发债券能否按时偿付本息的担忧。

城投企业不仅对外担保城投债,其自身所发的债券又被其他城投企业担保,城投企业之间的互保关系易引发区域系统性风险。此外,部分城投企业会在政府引导下为当地民营企业提供担保,在民企违约潮持续的背景下,为信用资质较弱的民企提供担保在一定程度上会加大其代偿风险。当前地方隐性债务管控升温,城投企业各融资渠道有所收紧,需要警惕城投企业分化带来的偿债风险。

六、风险提示

数据提取失误;地方债务严监管导致地方政府对城投公司支持减弱;城投公司信用资质明显分化。

证券研究报告:城投对外担保梳理(债券篇)

对外发布时间:2021年7月30日

报告发布机构:中泰证券研究所

参与人员信息:

周岳 | SAC编号:S0740520100003 | 邮箱:zhouyue@r.qlzq.com.cn

缪雪阳(研究助理) | 邮箱:miaoxy@r.qlzq.com.cn

作者:佚名