嘉美包装公告转债发行,规模7.5亿元,设股东配售及网上申购,T日定在8月9日(周一),我们认为其上市定位可能在117元附近,中签率大约0.0044%。

关键申购信息

1、发行规模7.5亿元,设股东配售及网上申购,T日定在8月9日(周一);

2、原股东按照每股0.7809元的额度配售转债,代码082969,嘉美配债;

3、网上申购无定金,上限100万元,代码072969,嘉美发债。

正股分析

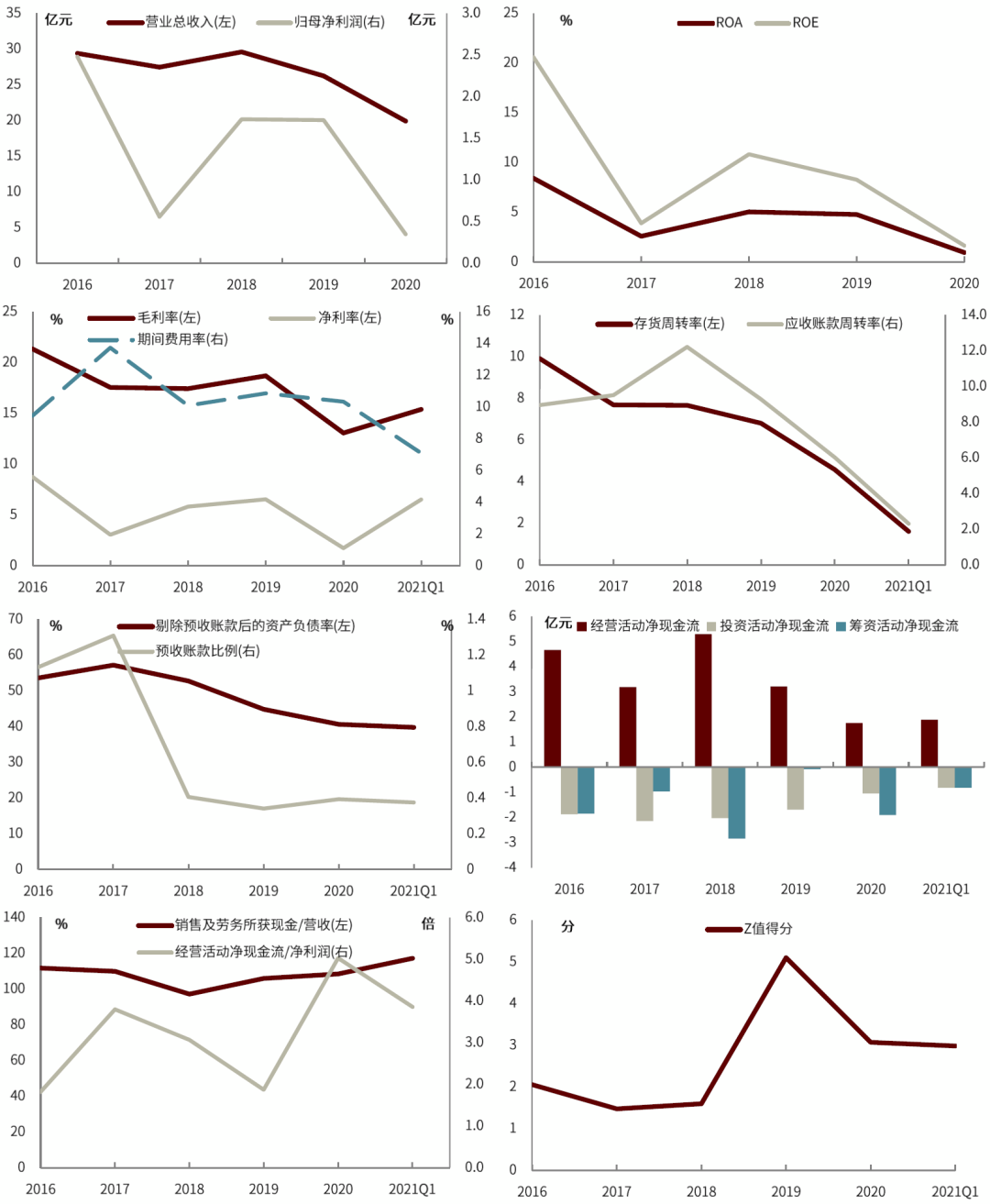

公司系国内头部饮料三片罐包装企业,近年着力通过灌装来提升二片罐及无菌纸包市场地位。公司深耕下游传统饮料品牌,核心客户包括使用三片罐蛋白饮料,如六个核桃与露露。当前三片罐业务占比64.7%。与同业公司类似,公司积极通过贴近式服务与灌装业务,提升核心客户占有率,并向饮品OEM/ODM业务模式延伸。

我们在此主要关注三点,1. 三片罐竞争白热化[1]下公司的新增量:公司作为”六个核桃”品牌方养元饮品的战略合作商,承接其60%订单,业务依赖度较高。受困于此前蛋白饮料增速放缓,公司该板块有所缩量,产能利用率保持低位,但今年以来蛋白饮料业务客户销售逐步恢复,同时公司已成为泰国红牛合格供应商,或对三片罐业务提供一定弹性;

2. 灌装业务与产能升级或助力公司补短板:公司二片罐及无菌纸包板块,在产能与客户产品适配性上竞争力均较弱[2]。在灌装业务发力提升客户覆盖率的同时,本次募投项目或有效提升公司业务规模。同时公司选址亦考量同业运输半径覆盖不太经济的市场夹缝区域,在当前二片罐产能处于紧平衡的状态下,我们认为二片罐新增产能消纳无虑。此外公司披露有涉及燕麦奶等产品,我们认为其与公司逐步发力的代工模式或增添业绩弹性。

3. 公司毛利率迅速恢复仍有一定不确定性。受固定成本占比攀升以及运输成本调整,公司2020年整体毛利率回落明显(12.41%)。今年以来上游马口铁、铝材灯大宗原材料均出现大幅度涨价,尽管公司主要采取加工费定价模式,但是公司转嫁成本幅度或有限,且存在调整滞后。2021年一季度毛利回升至15.39%,依据公司披露的2021年上半年业绩预告,公司营收预计较2019年增长16.69-28.97%,净利润增长6.27-17.16%。

正股估值偏高,弹性弱,去年曾受非法团伙荐股操纵影响,近期股价放量反弹。部分股东有减持计划。公司当前P/E(TTM)为48.3x,主要受去年盈利较弱影响,总市值50亿元,流通市值23亿元,解禁压力主要集中在2022年末,180日波动率为32.38%。去年9月股价受非法团伙操纵,出现大幅波动,今年以来进入横盘震荡状态,近期放量反弹突破关键阻力位,盈亏比有所恢复,后续重点关注其反弹质量。此外公司一季度的第2、3、5大股东6月披露了最新减持计划,为去年12月解禁的股东。

条款及定价

转债规模偏小,债底保护强。本期转债规模7.5亿元,初始转股价4.87元,最新平价约106.57元。转债评级AA,期限6年,票面利率分别为0.30%、0.50%、1.00%、1.50%、1.80%、2.00%,到期赎回价格112元,面值对应的YTM为2.71%,债底约为91.26元,债底保护性强,其他条款保持主流形式。

定价层面,公司基本面一般,业绩驱动力主要在下游饮品需求和产能消纳情况,虽然今年以来业绩持续放量,但盈利能力恢复受成本挤占或仍不确定。正股估值较高,弹性欠佳,后续有一定减持压力,近期放量上涨可能包含了转债发行影响,后续关注其反弹质量。转债条款常规,平价受当天市场调整处于较高水平。我们认为其上市定位可能在117元附近,股东配售比例50%,网上申购8.5万亿元,则中签率大约在0.0044%。

图表:公司部分财务数据

资料来源:万得资讯,中金公司研究部

[1] 国内饮品三片罐包装订单当前主要集中在奥瑞金、嘉美及昇兴,同业与品牌方关系稳固:1. 奥瑞金此前深度绑定华彬红牛,并承接旺旺订单,近年还发力国产奶粉包装;2. 昇兴此前主要承接达利园与露露,当前是泰国红牛的战略合作方(订单占比或超60%);

[2] 一方面公司受首发募集资金未达预期,原有二片罐生产线建设计划产生资金缺口而导致未扩产,二片罐当前产能仅10亿罐/年,较头部企业如宝钢包装、奥瑞金和昇兴差距较大;另一方面公司无菌纸包生产线此前系国产生产线,无法适应乳制品等产品大规模高速、稳定生产的要求,限制了公司进一步拓展市场。

文章来源

本文摘自:2021年8月8日已经发布的《嘉美包装转债投资价值分析》

房 铎 SAC执业证书编号:S0080519110001

罗 凡 SAC执业证书编号:S0080120070107

杨 冰 SAC执业证书编号:S0080515120002;SFC CE Ref: BOM868

陈健恒 SAC执业证书编号:S0080511030011;SFC CE Ref: BBM220

作者:佚名