原标题:年内遭险资5次减持,农行怎么了?

来源:洞见财经

作者:谢奀国 实习记者 席文

香港联交所最新权益披露资料显示,7月13日,农业银行遭中国人寿保险在场内以每股均价2.6617港元减持2500万股,涉资约6654.25万港元。此次减持后,中国人寿保险持农业银行股份的比例由7.00%下降至6.92%。

值得注意的是,这不是中国人寿年内首次减持农业银行。据不完全统计,今年以来,农业银行已遭中国人寿5次减持,累计减持11000万股,套现约32867.15万港元。

频遭机构减持多被市场视作看空信号。同在7月13日中诚信国际公布的跟踪评级报告指出了农行面临的诸多挑战,包括国内经济增速放缓和疫情冲击对其经营和资产质量带来的影响、如何充分发挥服务“三农”的战略优势等。

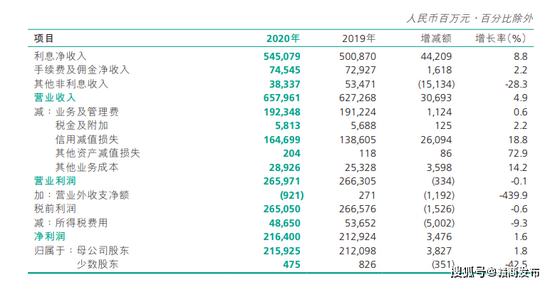

财报数据显示,近三年农业银行的营业收入与净利润持续增长,但两项业绩增速却出现下滑。2018年至2020年,农业银行的营业收入增幅分别为11.5%、4.8%、4.9%;净利润增幅分别为4.92%、5.08%、1.63%。截至2020年末该行不良贷款率为1.57%,较年初上升0.17个百分点。

此外,记者注意到,今年上半年农业银行以101张罚单(包括个人罚单),成为国有大行中收罚单数量最多的银行,合计被罚2975万元。与此同时,2021年以来纪委监委已通报四起中国农业银行原高管“落马”的消息,涉及三家省级分行共4名高管。以上种种,不免让外界为农业银行的内控制度担忧。

不良贷款同增26%,八成为公司类贷款

作为国内分支网络最为广泛的国有大型商业银行之一,农业银行2017年总资产突破20万亿元阶梯之后,近年的资产扩张速度维持在7%至10%之间,截至2020年底该行总资产规模已达到27.21万亿元。据7月14日中国银协发布的2021年中国银行业100强榜单,农业银行位居全国第三。

不过,从同期的业绩表现看,农业银行营业收入与净利润的增速却出现下滑趋势。数据显示,2018年至2020年,农业银行的营业收入增幅分别为11.5%、4.8%、4.9%;净利润增幅分别为4.92%、5.08%、1.63%。

对此,中诚信国际指出,农业银行2020年息差小幅收窄,在盈利资产规模扩张推动下,净营业收入保持增长,但金融市场环境波动以及资产减值损失计提力度加大导致其净利润增速放缓。数据显示,截至2020年底,该行发放贷款和垫款总额151704.42亿元,较上年末增加18101亿元,增长13.5%。2020年该行计提的贷款减值损失同比增长5.43%至1389.88亿元,占拨备前利润的比重较上年增加1.21个百分点至34.32%。

信贷资产方面,2020年以来受宏观经济增速放缓和疫情冲击影响,农业银行的资产质量面临一定下行压力。

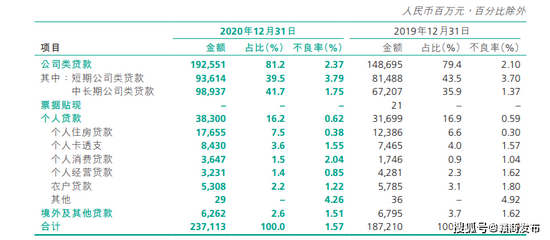

数据显示,截至2020年末,该行不良贷款余额从年初的1872.1亿元增至2371.13亿元,增加了499.03亿元,增幅为26.66%;不良贷款率较年初上升0.17个百分点至1.57%。

按客户类型划分,该行不良贷款主要集中于公司类贷款,2020年末公司类不良贷款余额在总不良中占81.2%,不良率较年初上升0.27个百分点至2.37%。

个人贷款方面,截至2020年末,该行个人贷款较上年末增加8070.66亿元,增长15.0%。从各项业务同比增速来看,从低到高分别为个人住房贷款、个人卡透支、农户贷款、个人经营贷款,增幅分别为12.0%、14.4%、35.2%、43.6%。对于个人卡透支规模的增长,农业银行在财报中表示,主要是由于信用卡分期业务保持较快增长。

与此同时,个人类不良贷款在总不良的占比为16.2%,不良率较年初上升0.03个百分点至0.62%,总体不良率较低。不过其中个人消费贷款的不良率已突破2% ,为2.04%,较上年末增长了1.0个百分点。

从业务分布来看,该行不良贷款主要集中于制造业和批发零售业。按地域划分,该行不良贷款主要集中在环渤海地区和西部地区,两地不良占比合计超过了50%。

拨备计提方面,由于不良有所反弹,截至2020年末,该行拨备覆盖率较年初下降28.11个百分点至260.64%。

消费投诉、罚单数量均居国有大行前列

展业速度提升,加上去年疫情期间风险的爆发,导致出现的另一个问题即业务投诉量的上升。

中国银保监会消费者权益保护局日前发布的《关于2021年第一季度银行业消费投诉情况的通报》显示,今年一季度农业银行收到的消费投诉达5083件。

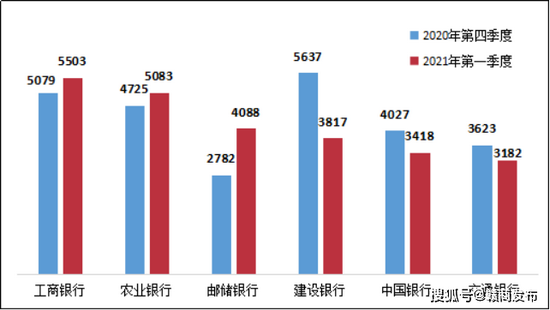

拉长时间跨度,从近三个季度来看,农业银行的投诉量呈逐季上升趋势,在国有大型商业银行中的排名也在逐步走高。2020年第三季度,农业银行投诉量4033件,环比增长59.6%,占比14.8%,排在国有大型商业银行第五位;2020年第四季度,农业银行投诉量4725件,环比增长17.2%,占比18.3%,排在国有大型商业银行第三位;2021年第一季度,农业银行投诉量5083件,环比增长7.6%,占比20.3%,排在国有大型商业银行第二位。

从投诉分布情况看,今年一季度,农业银行的信用卡业务投诉量为2473件,环比减少7.7%,占比最高,为48.7%,位列国有大型商业银行第三位。农业银行的个人贷款业务投诉量852件,环比增长18.0%,占比为16.8%,位列国有大型商业银行第两位。理财类业务投诉量469件,环比增长59.5%,占比为9.2%,位列国有大型商业银行第三位。

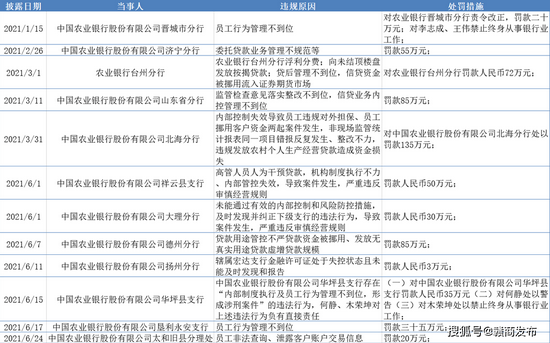

除用户投诉外,农业银行今年还曾因业务违规频吃监管罚单。来自企业预警通的统计数据显示,今年上半年,农业银行共收到101张罚单(包括个人罚单),成为国有大行中收罚单数量最多的银行,合计被罚2975万元。其中信用卡业务方面,今年2月4日,中国农业银行怒江分行被中国银保监会怒江监管分局罚款30万元,处罚事由为“违规办理白金信用卡业务。”个贷业务方面相关的罚单共有9张,主要是银行方面未采取有效措施对个人消费贷款资金使用进行监控,贷款资金变相流入资本市场。如今年6月17日,农业银行云南省分行因个人贷款管理不审慎,贷款资金流入限制性领域、转借他人(企业)使用、转定期存款等多项违规被处罚款420万元。此外还有违规发放个人商品房贷款、个人住房按揭贷款办理过程中借贷搭售等违规行为。

值得一提的是,监管在罚单中多次指出农业银行内控管理方面存在问题。如农业银行北海分行内部控制失效,导致员工违规对外担保、员工挪用客户资金等案件发生;农业银行山东省分行存在监管检查意见落实整改不到位,信贷业务内控管理不到位等问题;农业银行祥云县支行存在高管人员人为干预贷款,机构制度执行不力、内部管控失效,导致案件发生,严重违反审慎经营规则等问题;农业银行华坪县支行存在“内部制度执行及员工行为管理不到位,形成涉刑案件”的行为;农业银行大理分行未能通过有效的内部控制和风险防控措施,及时发现并纠正下级支行的违法行为,导致案件发生,严重违反审慎经营规则等等。不完全统计,今年上半年针对农业银行开出的与内控管理问题相关的监管罚单共12张。

农业银行的内控问题还体现在多名前高管的相继落马。记者梳理发现,今年以来纪委监委部门已公布四则农业银行前高管被查的消息。其中最近的一则为7月8日,据廉洁四川官网消息,中国农业银行四川省分行大客户部原总经理曹建涉嫌严重违纪违法,目前中国农业银行四川省分行纪委正对其进行纪律审查,经四川省监委指定管辖,广元市监委正对其进行监察调查。

在此之前,中国农业银行四川省分行原党委委员、副行长吴锐刚刚于7月初因严重违纪违法被开除党籍和公职。此外,今年2月,中国农业银行陕西省分行原党委副书记、副行长韩桢严重违纪违法被开除党籍。这是派驻中管金融企业纪检监察组第一起独立党纪、政务立案,独立采取留置措施,独立开展审查调查的“第四种形态”案件。3月,中国农业银行江苏省分行原党委书记、行长高友清涉嫌严重违纪违法,接受纪律审查和监察调查。被查时,高友清已于2019年9月退休;韩桢也是退休后被查落马,于2014年3月退休,被查时已退休6年多。

近来中国农业银行系统内部掀起了一场反腐风暴。据不完全统计,2020年以来,农行共有9名地方分支机构原领导干部落马。其中不乏省级分行原行长,市级分行原行长等主要高管人员。

“腐败的本质是权力滥用、以权谋私”,行业人士表示,中国农业银行接连出现地方分行负责人涉嫌严重违法违纪被调查,为中国农业银行内控机制建设敲响警钟,也释放出全面从严、越来越严的监管强化信号。

作者:佚名