辅导五年渤海证券仍未“毕业”,这单IPO生意为啥这么“难做”?

来源: 券业行家

原创 券业点评

如果不是瞥到一则辅导进展的资讯,行家几乎已经想不起来,渤海证券这家津门券商,已经在辅导了五个年头。

辅导最新进展

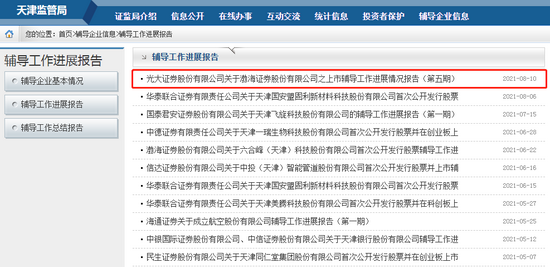

8月10日,天津证监局官网辅导企业信息栏,新增一则辅导工作进展报告。

作为渤海证券的辅导券商,光大证券自2016年10月签约以来,相继于2017年5月,2017年11月,2020年6月,2021年1月发布过四期辅导进展报告。如今已是第五期。

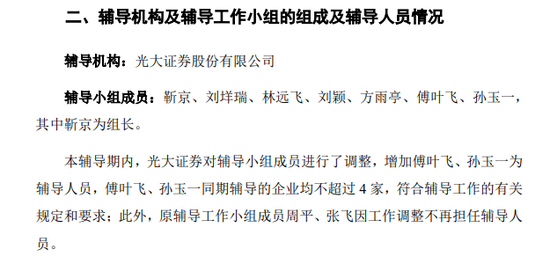

让行家颇有感触的是,光大证券“首发”的辅导团队“七人组”,包括负责人在内,已经更换了半数成员。而渤海证券的IPO进展,目前尚未进行到下一步。

来源:2016年辅导企业信息

来源:第五期辅导报告

虽然行家不确定,双方是如何谈价钱的。但这一笔为期已届五年的单子,似乎还没有“结账”的迹象。

可能问题瓶颈

辅导工作的瓶颈,可能出在哪里呢?

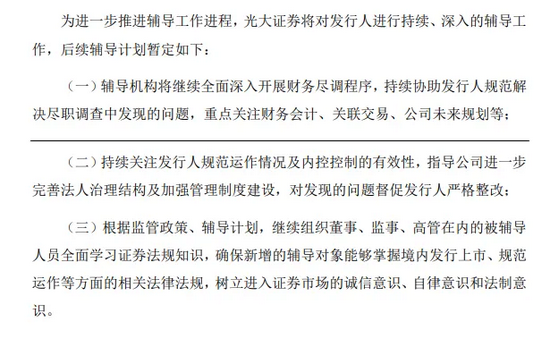

光大证券在本期辅导报告中指出了两点问题。

其一,此前获取的由证监会出具的监管意见书已经到期,渤海证券已于今年4月提交申请,目前相关审批手续仍在推进中。

其二,在三年一期各银行账户银行存款余额调节表的编制工作,但仍存在少量账户的余额调节表尚未编制完成。

而从光大证券列出的三项下一步工作计划来看,行家又发现了端倪。

第一点提到的“财务会计、关联交易、公司未来规划”等重大关注问题,行家并不了解内情,暂时作罢。

然而,第二点提及的“规范运作情况及内控控制的有效性,指导公司进一步完善法人治理结构及加强管理制度建设”;以及第三点,“确保新增的辅导对象能够掌握境内发行上市、规范运作等方面的相关法律法规,树立进入证券市场的诚信意识、自律意识和法制意识”,行家隐隐觉得,似有所指。

监管处罚记录

行家回顾了此前的报道,虽然与近期监管密集点名的某些券商不能相比,但渤海证券最近一年至少收到了两份罚单,而且原因还有些“莫名其妙”。

2020年9月,因渤海证券参与2020年河南省证券专项债券,中标3.75亿元却没有履约足额缴款,构成严重违约。河南省财政厅公告取消其2019~2021年河南省政府债券承销团成员资格。

2020年10月,渤海证券因投行业务内部控制不完善被证监会予以监管警示,原因是其在天津津诚国有资本投资运营有限公司(简称:津诚国投)财务顾问项目中,未严格履行内核程序;在中泰证券公开发行2019年公司债券(第二期)项目中,未在立项环节严格执行回避规定。

这似乎可以解释,2021年度券商分类评价,渤海证券由A级降为BBB级的原因。

高管大幅“换血”

古语云,临阵换将是兵家大忌。而渤海证券在IPO进程中,包括总经理在内的主要高管,发生了大幅变动。

据证券业协会信息,渤海证券现任主要高管,其任职起始日期均是今年1月。

回想2018年,渤海证券曾大规模进行社会化招聘“一正三副”。

2019年初,由天津证监局原副局长王修祥出任总裁;出身中国人民银行系统的马彦平,中信证券北京财富管理中心原总经理刘闯,网传具有政府背景的陆玮均进入高管序列。

进入2021年,渤海证券的高管团队再度“动荡”。

今年1月,分管经纪业务副总经理刘闯辞职的消息传来。彼时,行家曾收到疑似当事人的留言,称因身体原因辞职。

今年4月,王修祥因个人原因辞去总裁职务,暂由董事长安志勇代行职责。渤海证券称正积极开展总裁的选聘工作。

今年7月,原中泰资管总裁助理李辉,受聘出任渤海证券副总裁。

高管大幅“换血”,是否会影响渤海证券的IPO进展呢?而目前总裁之位空悬,董事长身兼二任的局面,短期内是否能得以改观?

自营支撑业绩

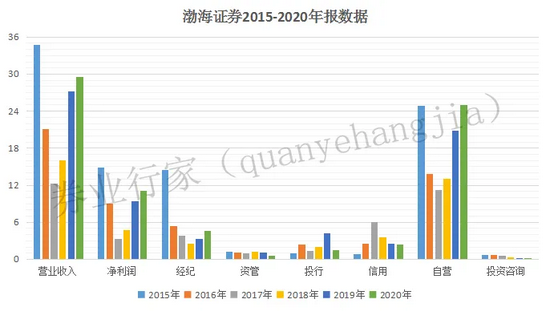

当然,行家最为关心的,还是券商的业绩情况。

为此,行家查询了协会公布的渤海证券财报部分,除2017年财报合并利润表字迹模糊无法辨认外,近年数据均有据可查。

先看渤海证券2020年年报,当期营业收入为29.56亿元,同比增长8.63%;净利润为11.06亿元,同比增长17.60%。

具体来看,自营业务是渤海证券的业绩支柱(没有之一)。以“投资收益+公允价值变动”计,2020年度揽收24.94亿元,同比增幅为19.63%。经纪业务收入4.62亿元,同比增长40.55%。信用业务收入为2.37亿元,同比下降6.96%,投行业务收入1.52亿元,同比降幅为63.70%;资管业务揽收0.57亿元,同比下降50.88%。

从2016年到2020年,渤海证券的营业收入平均年化增速为8.87%,净利润为5.34%。除自营业务的平均年化增速高达15.80%外,其余主要业务均有不同程度的下降:资管业务和投行业务分别为-15.52%和-11.24%,经纪业务和信用业务分别为-3.53%和-1.44%。

据2020年报分部数据显示,自营投资条线贡献了54.15%的营业收入和74.43%的营业利润,毛利率从2019年的75.96%增至2020年的84.57%。

渤海证券在2020年报中,对自营业务有如下表述:

公司践行服务实体经济的理念,在投资过程中,将资金重点投向国家重点支持的行业、关系国计民生的行业等相关领域,同时加大对疫情防控、脱贫攻坚相关债券的投资力度。面对复杂的市场环境,坚持稳健的投资思路,主要投资品种集中在利率债和AAA等高评级信用债券,通过不断加强对市场的量化分析研判,实施各类对冲套利策略,加强对持仓债券的信用风险排查力度,并在关键时点做出重大策略变化。同时,加大择时投资力度,适时进行加仓,并充分利用年底行情,进一步提升了收益水平,全年实现了远超市场平均水平的投资收益,继续保持无信用违约事件的发生。

冲击行业前30%

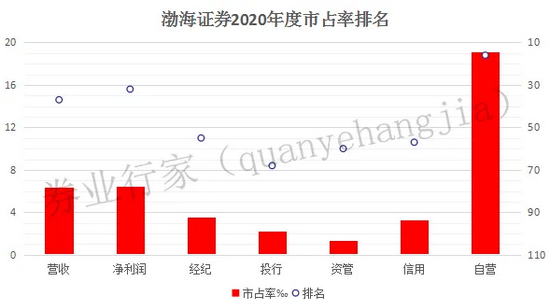

与普遍印象不同,渤海证券的行业地位并不低。

协会数据显示,2020年度,渤海证券营收市占率为0.64%,在102家券商中排在第37位,位于华安证券和山西证券之间——巧合的是,这两家上市券商同样带有区域色彩。净利润市占率为0.65%,位列第32,位于西部证券和方正证券之间——这已经接近行业前30%的水平。尤其是自营业务,渤海证券以1.92%的市占率位列第16,位于安信证券与红塔证券之间。

从五年排名变动来看,渤海证券2020年的营收和净利润排名均较2016年有所提升;自营业务在高位小幅震荡,经纪和投行业务则出现回落。

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。投资者据此操作,风险自担。

作者:佚名