原标题:杠杆的故事——《这次不一样:八百年金融危机史》读书笔记 来源:东亚前海证券研究

杠杆的故事

东亚前海证券研究所 郑嘉伟

历史不会重演,但总会有惊人的相似。

——马克·吐温

《这次不一样:八百年金融危机史》是一本金融危机的史书,它言简意赅地介绍了近30年来世界各国的经济危机并入木三分地带领我们深入其爆发的原因,以史为镜来映射未来中国经济的发展方向。

近年来中国经济持续快速增长,导致整体杠杆率水平提高,但是杠杆率短时间内提高速度过快容易产生资产价格泡沫,加剧金融体系的脆弱性。因此中国不适宜效仿发达国家推出大规模的财政刺激计划,作者认为“从债务不耐的角度来看,这种操作是值得警惕的,不断扩大的财政赤字将使国家接近债务阈值,这预示着严重的债务偿付困难”。书中通过梳理发现了历史上基本每次经济危机都可以归结为一个或几个部门的杠杆危机。不同经济部门杠杆率上升推动的原因并不相同,作者莱因哈特仔细梳理了不同经济部门杠杆危机产生的原因,并结合具体的历史背景进行了分析探讨。

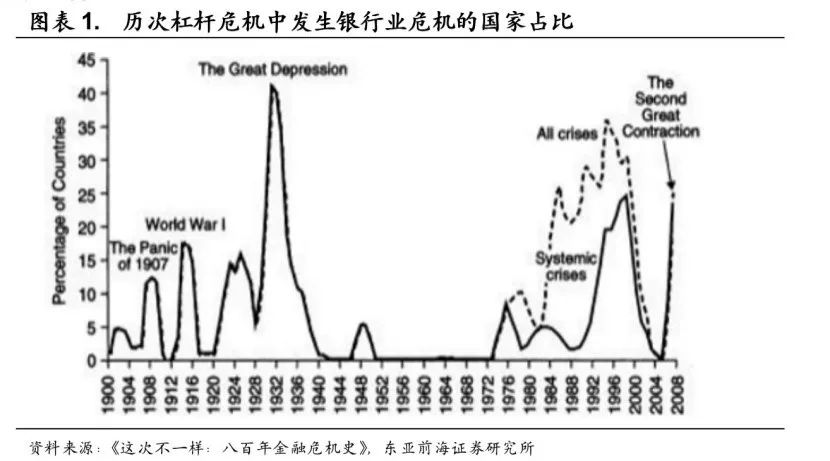

一、金融部门杠杆危机引发银行业危机

书中指出,金融部门是一国杠杆水平最高的部门,也是最脆弱的经济部门,同时金融部门也是其他经济部门创造杠杆的加速器,每个经济部门的杠杆创造都离不开金融部门的参与,如图1所示,每次杠杆危机金融部门也都深陷其中。次贷危机爆发后,越来越多的研究将危机的原因归结为金融机构去杠杆化的过程。在经济前景较好时,金融资产规模大幅增长,金融市场需求旺盛推动金融资产价格上升,资产价格上升通过资产负债表中的净资产表现出来,金融中介机构针对预期风险和资产价格的变化积极地管理它们的资产负债表,加速借贷,使其杠杆率水平在经济繁荣时期迅速提高。在经济不景气的时候,金融市场避险情绪上升,金融机构提供资金的意愿下降,同时金融机构的巨额金融资产难以出售,风险难以评估,使得信贷紧缺的影响蔓延至实体经济部门,这就是作者所描述的“银行等金融业危机对资产市场(特别是房地产价格)和实体经济的影响是有滞后效应的,且迁延不止。但毫无疑问,政府收入会受到严重的负面冲击。”因此金融机构为了提升自有资本覆盖资产损失的能力,大规模去杠杆化的负反馈效应放大了金融市场的下跌幅度,也将流动性紧缺从资本市场传导至整个金融系统,最终将影响实体经济。

案例分析:2008年美国次贷危机1

书中介绍了美国在2000年互联网泡沫破裂之后为了刺激经济,美联储在2000年至2003年期间多次降息,将联邦基金利率从6.5%下调至1.0%,在宽松的货币环境下,美国房地产价格和股票价格出现大幅升高,同时MBS(Mortgage-Backed Security,抵押贷款证券化)和CDO(Collateralized Debt Obligation,担保债务凭证)等金融衍生品在这一时期的快速发展更是进一步刺激了房价的高涨,在金融结构性衍生产品和金融机构相互作用下形成了金融部门的高杠杆,导致信用过度扩张。截止2006年,美国住房均价相比1988年上涨了124%。

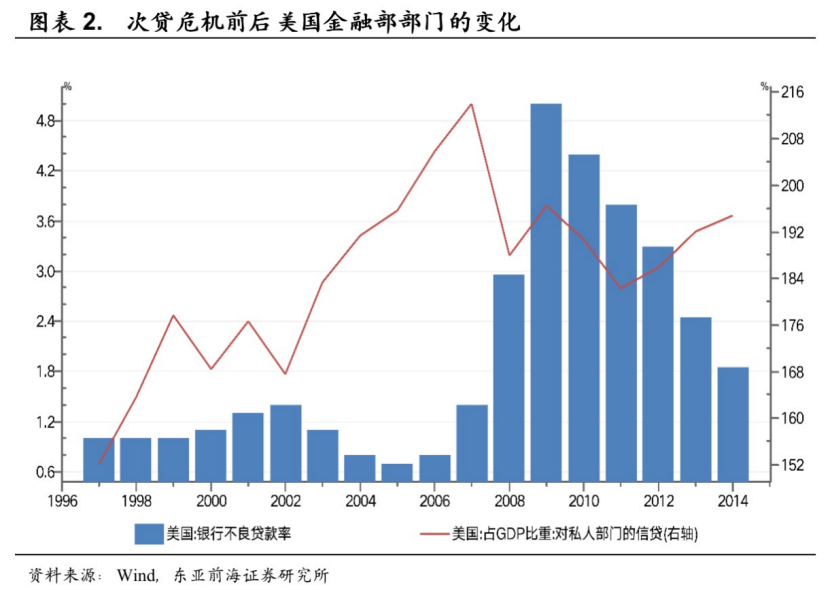

金融部门的高杠杆率在提高金融市场效率的同时风险也随之放大。从2004年开始美联储不断提高联邦基金利率,到2006年7月联邦基金利率已上调至5.3%。利率上行虽然可以抑制资产价格泡沫,但是随之抵押贷款利率也相应大幅上升,购买住房的居民偿债压力也在增加,尤其是偿债能力非常脆弱的次级贷款人,资不抵债的主动违约开始出现,结果从2006年开始美国房地产市场首先陷入困境,随着房地产价格的下降,金融机构被迫主动出售以次级债为基础的结构性产品以获得流动性,来满足补交保证金要求的同时应付大量出现的赎回情况,金融基础资产损失导致金融衍生产品信用等级降低,金融衍生产品的交易保证金逐渐增加,例如2008年4月,美国各类债券的初始保证金由10.4%上升为24.5%,提高了1.36倍,金融衍生产品的杠杆率也逐渐下降,次贷危机期间美国金融衍生产品杠杆率从最高水平35.6倍最低降至3.5倍。这时候持有缺乏流动性的结构性产品的投资者和金融机构,必须能持续获得流动资金来为其杠杆头寸追加保证金,触发了金融市场进一步抛售,市场流动性下降,抛售造成恶性循环,引致相互无关联的金融市场上其他资产价值下跌,经营高风险业务的投资银行资产损失逐步扩大,市场恐慌加剧。如图2所示,美国的商业银行不良率迅速上升,最高超过4.8%,私人信贷占GDP比重也快速下降。最终美国金融机构过度使用杠杆使得次贷危机演化为全球金融危机。

二、政府部门杠杆过高引发债务危机

书中对金融危机原因梳理的第二点是政府部门杠杆过高引发债务危机。从世界银行对105个国家1990—2011年的统计分析来看,高杠杆率对经济增长的负面影响十分明显:各国过去20年平均经济增长率和经济总杠杆率呈负相关,可见高杠杆率通常意味着低经济增长率。2010 年,美国国民经济研究局罗戈夫(Rogoff)教授在《在债务中发展》中,对44个国家过去两个世纪的数据进行了研究分析,结果显示,当政府债务占GDP比重在90%以上时,无论是发达经济体还是新兴经济体,经济增速的中位数将下降一个百分点,其中发达国家经济增速的平均值则下降四个百分点,而新兴经济体的外债占GDP的比重达到60%以上时,经济平均增速将下降两个百分点,通货膨胀也会随政府债务增加而急剧上升。

案例分析:2011年欧洲主权债务危机

作者借用了欧洲主权债务危机来佐证他的观点,他认为在外债违约风险上升时,融资成本会急剧上升,政府需要外部援助以避免违约。而国际组织提供帮助的一个附加条件经常是财政紧缩,政府主动去杠杆。财政紧缩包括增税、削减政府投资和消费,对于整体经济产生很大的负面冲击,尤其是在政治上不容易被接受,常常使得主权政府陷入到两难的境地。

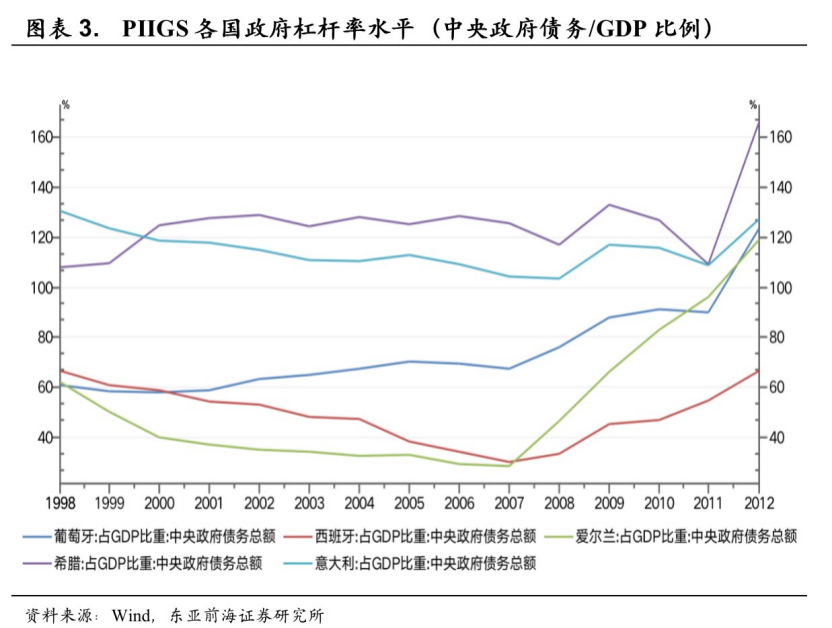

欧债危机就是政府公共部门的债务危机。作者在文中提出“发生大量的、突然的资本流入的国家将处于很高的债务危机风险。”以希腊为例,在欧洲诸国中希腊经济发展水平较低,储蓄率低,劳动力市场竞争力低下,加入欧元区后积累了大量贸易逆差。同时财政支出较高,主要用于社会保障支出,政府收支不平衡,财政状况不稳定。由于国内储蓄率低,政府主要通过外债融资。2009年10月,希腊政府突然宣布当年政府财政赤字和公共债务占国内生产总值的比例预计将分别达到12.7%和113%,远超欧盟《稳定与增长公约》规定的3%和60%的上限。随后全球三大信用评级机构穆迪、标普和惠誉相继调低希腊主权信用评级,欧债危机在希腊首先爆发,随后欧洲其它国家也相继陷入危机,如图3所示,以意大利、葡萄牙、爱尔兰和西班牙最为严重。违约风险上升,希腊长期国债收益率开始加速攀升,到2012 年初最高达到29%。高昂的外部融资成本迫使希腊向欧盟国家求援。PIIGS2中其他四个国家同样具有经济增长停滞,失业问题严重而财政赤字居高不下的问题,也受到主权债务危机威胁,随着欧洲财长会议达成总额7500亿欧元的紧急援助计划,陷入困境的欧洲各国也相继颁布财政紧缩政策,市场对债务危机的担忧最终才有所缓解。

三、非金融企业部门杠杆危机引发产能过剩

作者认为造成经济危机的第三点是非金融企业部门杠杆危机引发产能过剩。非金融企业部门杠杆水平过高的风险隐患主要表现为:非金融企业在去杠杆过程中会加大产能过剩风险,加剧经济金融体系的脆弱性。在经济繁荣时期,需求旺盛,产品价格上升,企业对未来预期收益率上升,这时候企业通过信贷、发行债券等杠杆手段扩大投资,实现产能扩张,一旦经济下滑或者产能过度扩张,产品供大于,求价格下降,企业盈利能力下降,利润也开始下滑,未来预期投资收益率也会下降,这时企业将会减少借贷,降低投资,去杠杆去产能,企业部门去杠杆非常激烈,常常伴随着行业大规模的债务重组甚至破产清算。一旦波及到金融系统,将会出现大面积的银行坏账和贬值的股票债券,最终爆发债务和金融危机。

案例分析:美国历史上因非金融企业杠杆率过高爆发的四次产能过剩危机

书中以美国四次产能过剩危机为例。如图4所示,美国自上个世纪70年代以来也出现过四次比较大的产能过剩危机:一是1975年工业产能利用率最低跌至74.2%左右;二是1982年产能利用率最低跌至70.9%;三是2001年工业产能利用率最低降至73.6%;四是2009年工业产能利用率最低降至66.8%。在上世纪七八十年代美国两次产能过剩危机中,杠杆率较高的企业主要集中在纺织、化工、汽车等传统行业,由于这些行业受终端需求带动,在企业杠杆推动下产能过度扩张,这些企业在负债率水平达到顶峰时产生大量交叉债务,濒临倒闭破产。而2000年美国互联网泡沫破灭正是互联网企业的杠杆水平过高导致的,这些产能过剩的企业主要集中在电子制造业和信息通信产业。2009年的产能过剩主要是由于次贷危机导致居民部门财富受损,整体需求下滑。

四、居民部门杠杆危机引发房地产泡沫

作者论述的第四点是房地产泡沫,从先前的分析可以得出,与其他经济部门相比,居民部门的杠杆水平偏低,是其他经济部门的资金净提供者,居民部门主要通过按揭贷款等杠杆交易购买住宅或者耐用消费品,或是通过融资融券或场外配资等手段通过杠杆交易购买股票等金融资产,无形中也提会提高居民部门的杠杆率水平。

由于房地产在居民资产中占据重要地位,居民部门的杠杆率水平通常与房地产市场的变化密切相关。以我国为例,居民部门杠杆来源主要为银行贷款,其中一半以上为购房贷款。这表明,房地产需求带动了居民部门杠杆水平的上升。一般在危机之前,在房地产价格稳定上涨的预期下,居民部门可以通过贷款购买住宅,通过推动房价上涨同时获得租金收入和资本利得,同时居民的偿还能力也得到改善,这时居民部门的杠杆率水平较低。在经济繁荣的大环境下,房屋价格会出现一个持续上涨的周期,这时期资产价格和居民部门的杠杆水平形成正反馈效应,居民部门的杠杆水平上升有助于推动房地产价格的进一步上涨。但是一旦在外部冲击下(如经济下滑)房地产价格开始下降,房地产泡沫出现破裂,居民部门的杠杆率水平会出现快速上升,财富将会受到重创。这就是本文作者所说的“土地价格下跌会使企业的抵押品价值缩水,进而导致投资削减,并造成土地价格进一步下跌。”居民杠杆率超过40%的国家中,日本、西班牙、英国和美国都经历了居民杠杆率快速上升最终导致房地产泡沫产生和破灭的过程。

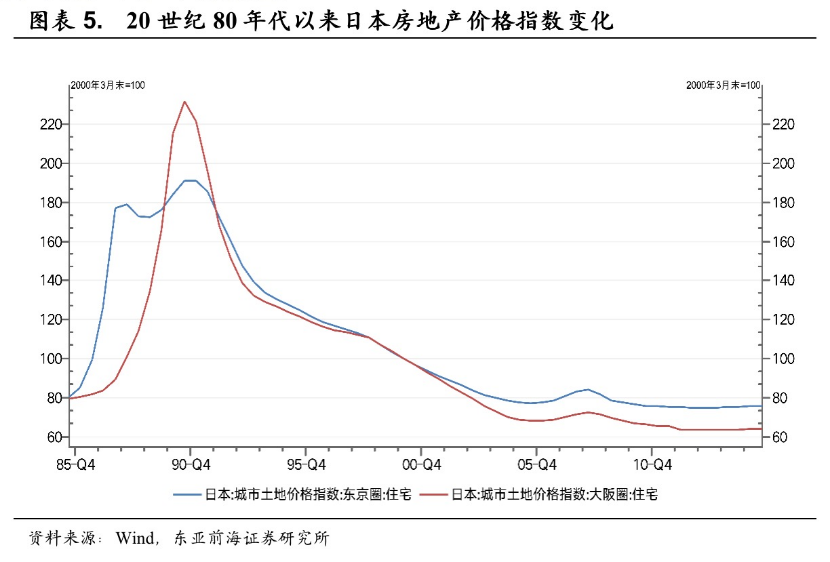

案例分析:1989 年日本房地产泡沫

作者拿日本房地产泡沫来举例,如图5所示,1986年1月开始,日本银行连续五次降低基准利率至2.5%,日本政府的超低利率政策推动了房地产价格的快速上涨。随后日本政府又连续推出刺激内需的财政性政策,扩张的财政政策和宽松的货币政策刺激了房地产市场的价格飙升,从1985年开始到1990年最高点日本的房地产价格平均上涨200%。房地产价格上涨、商业银行信贷和居民杠杆行为形成了正反馈效应,推动居民部门不断增加杠杆和借贷,房地产价格上涨提高了居民借贷者资产净值,同时日本政府的超低利率政策导致居民融资成本的不断下降,通过增加杠杆可以获得更多的融资。在房地产价格预期上涨的背景下,居民投资房地产收益率远高于其他商品,因此又激发了居民继续投入房地产市场,进一步推高日本地价。于是日本政府在1989年采取了紧缩性的货币政策,连续5次提高官方利率,结果资产价格应声下跌,靠抵押房产取得贷款的居民资产大幅缩水,由于不动产价值迅速缩水,银行迫使居民提前偿还借款,居民只能变卖房产和股票,进一步造成股票价格大幅下跌,日经指数从1989年12月19日的高点38915点下跌到1992年8月18日只剩下14304点,下跌幅度超过60%,房地产泡沫又进一步引发股灾,居民部门的收支状况急剧恶化,资产贬值导致居民部门很快进入入不敷出的地步,居民拖欠商业银行贷款使得银行的不良贷款上升,大批金融机构破产,从此日本经济陷入“失去的十年”,房地产泡沫导致日本经济产生了长达20多年的衰退。

五、总结:高杠杆终将导致危机

作者通过梳理历次危机发现:高杠杆带来的宏观经济风险是客观存在的:一是引发银行业危机,二是引发主权债务危机,三是导致产能过剩,四是引发资产价格泡沫。虽然不同的经济结构和制度环境下,各部门及整体杠杆水平有所差异,但是高杠杆风险值得警惕。短期,经济高杠杆会对经济增长形成抑制。长期来看,高杠杆通过影响资产价格最终影响资源配置效率,造成资本结构扭曲,企图为经济繁荣做的努力,最终可能成为危机的根源。

【1】约翰·赫尔:《期权与期货市场基本原理》[M](王勇译),北京,机械工业出版社,2008年9月第7版,第130页。

【2】 PIIGS是指欧洲主权债务危机最严重的葡萄牙、意大利、爱尔兰、希腊和西班牙五国的首字母合成词,英文全称是Portugal, Italy, Ireland, Greece and Spain。

作者:佚名