原标题:【中银医药】迪安诊断:2021年H1公司持续高质量发展,技术引领赋能战略落地 来源:周观宇论

联系人:邓周宇/周海涛

摘要

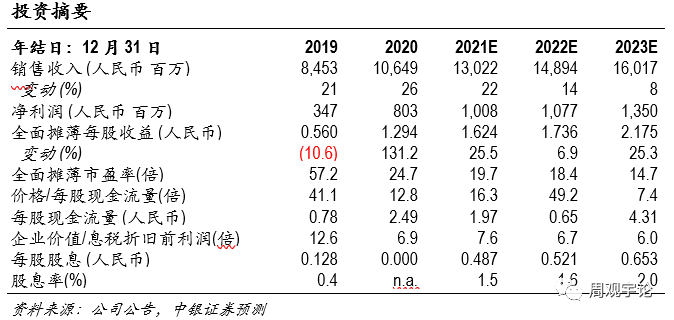

2021H1公司营业收入57.91亿元,同比增长29.46%;归属于上市公司股东的净利润7.27亿元,同比增长45.02%;实现扣除非经常性损益后净利润6.34亿元,较去年同期增长34.96%;经营性现金流实现1.19亿元,较去年同期增长477.31%。研发费用1.67亿元,同比增长33.47%。2021Q2,公司营业收入29.23亿元,下降0.6%;归属母公司净利润3.89亿元,下降21.46%;扣非归母净利润3.03亿元,下降35.25%。2021H1,公司诊断服务业务实现收入27.36亿元,同比增长21.39%。其中,剔除新冠业务后收入18.75亿元,较去年同期增长51.67%,较2019年同期增长38.46%。2021H1,公司诊断产品业务实现收入33.54亿元,同比增长38.89%。其中,渠道代理业务收入31.37亿元,同比增长37.69%,较2019年同期增长19.64%;自产产品业务实现收入2.17亿元,同比增长58.99%。2021H1传统诊断服务收入18.75亿元,同比增长51.67%,相比2019年增长38.46%;传统ICL业务收入17.03亿元,同比增长54.85%,相比2019年增长34.33%;特检业务收入6.64亿元,同比增长54.84%,占传统ICL收入39%。

支撑评级的要点

战略稳步推进,驱动内核发展。公司以客户需求为导向,持续打造具有综合壁垒的多疾病的一体化服务产业链。2021H1,公司特检业务持续快速增长;以“三好模式”,稳步推进“两弹一星”卡脖子产品布局,借助全国营销和实验室网络布局,实现快速的市场化上量;切实推行金啄木鸟质量项目,改进和提升整体质量;不断优化组织和人才体系,改善经营效率;积极探索TOC业务模式,打通医疗与健康的“最后一公里”。

技术产品创新,开拓市场空间。2021H1,公司新增可检测项目87项,可开展检验项目超2700项;在研国家级项目7项,省市级项目32项;助力30+家三甲医院建质谱实验室;国内首创临床质谱实验室质量管理智能质控系统;首次采用三代测序技术-纳米孔单分子测序技术参评通过NCCL下呼吸道感染宏基因组测序室间质评;肿瘤靶向用药EGFR,、KRAS、 BRAF、PIK3CA基因突变检测项目,应用核酸质谱法首次参评并满分通过NCCL室间质评。

商业模式创新,深挖市场潜力。公司对行业政策、格局变化有着独特深刻的理解,率先在行业内引领商业模式创新,从单一检验外包,进阶到覆盖各级医疗机构各生命周期的“服务+产品”双轮驱动,再进阶到以临床和疾病为导向的整体化解决方案合作模式,不断增强客户粘性,持续助力客户降本增效和提升医学价值。

估值

我们预计公司2021-2023年归母净利润10.08、10.77、13.50亿元,对应EPS1.62、1.73、2.18元,维持买入评级。

评级面临的主要风险

管理风险;行业政策风险;质量控制风险;市场竞争风险等

作者:佚名